7 July 2024

LURO converted a basic group to this supergroup «Test»

Andreas created topic «Big Picture US-Markets»

Andreas created topic «Handelsideen non-LURO»

Andreas created topic «Spaß muss auch sein»

Andreas created topic «Handelsideen LURO»

A

A

11:38

Andreas

In reply to this message

Video file

Not included, change data exporting settings to download.

00:55, 4.2 MB

für das morgendliche Gebet

👍

2

😁

2

🔥

NS

N

AB

11:45

Herzlich Willkommen 🎉

Andreas created topic «Meeting-Aufzeichnungen»

A

12:11

Andreas

In reply to this message

04.02.2024

Dieses Meeting ist der Ursprung unserer LURO-Gruppe. Thomas hatte eine bemerkenswerte Performance in den vergangenen Monaten erzielen können und uns seine Strategie vorgestellt. ⬇️⬇️⬇️

👍

Dieses Meeting ist der Ursprung unserer LURO-Gruppe. Thomas hatte eine bemerkenswerte Performance in den vergangenen Monaten erzielen können und uns seine Strategie vorgestellt. ⬇️⬇️⬇️

SH

AM

12:12

In reply to this message

Video file

Not included, change data exporting settings to download.

1:23:24, 354.1 MB

SH

AM

12:22

In reply to this message

08.03.2024

Kurzfristige Long-Strategien im US-Markt mit Aktien und Index-Optionen von Andreas mit vielen Gemeinsamkeiten zu LURO-Aktien inkl. PDF der Präsentation und Options-Trade auf den Aufwärtstrend des US-Marktes ⬇️⬇️⬇️

👍

Kurzfristige Long-Strategien im US-Markt mit Aktien und Index-Optionen von Andreas mit vielen Gemeinsamkeiten zu LURO-Aktien inkl. PDF der Präsentation und Options-Trade auf den Aufwärtstrend des US-Marktes ⬇️⬇️⬇️

AM

M

12:28

In reply to this message

Video file

Not included, change data exporting settings to download.

2:14:13, 367.0 MB

A

S

Andreas created topic «Links & sonstige Ideen»

A

15:52

In reply to this message

Kalkulation der Positionsgröße, der Aktienanzahl und des CRV für Mac & Windows ⬇️⬇️⬇️

15:53

In reply to this message

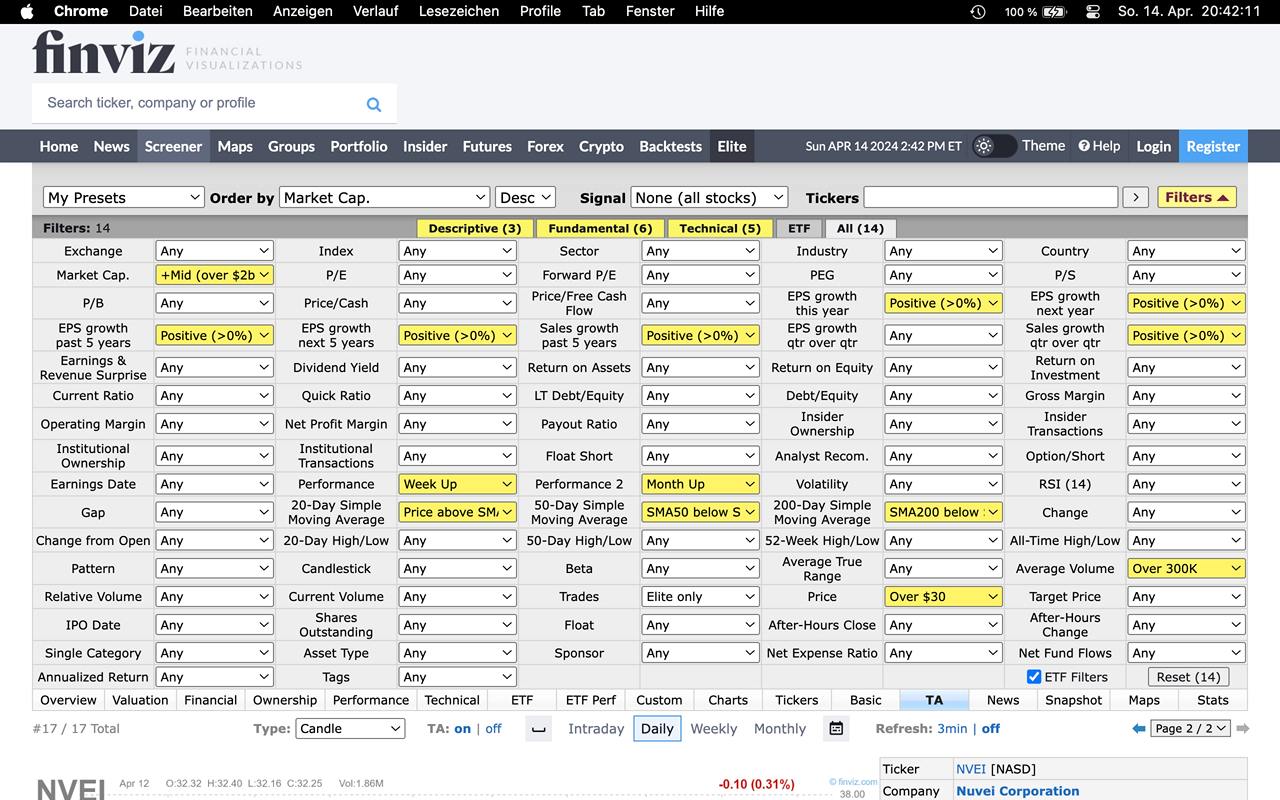

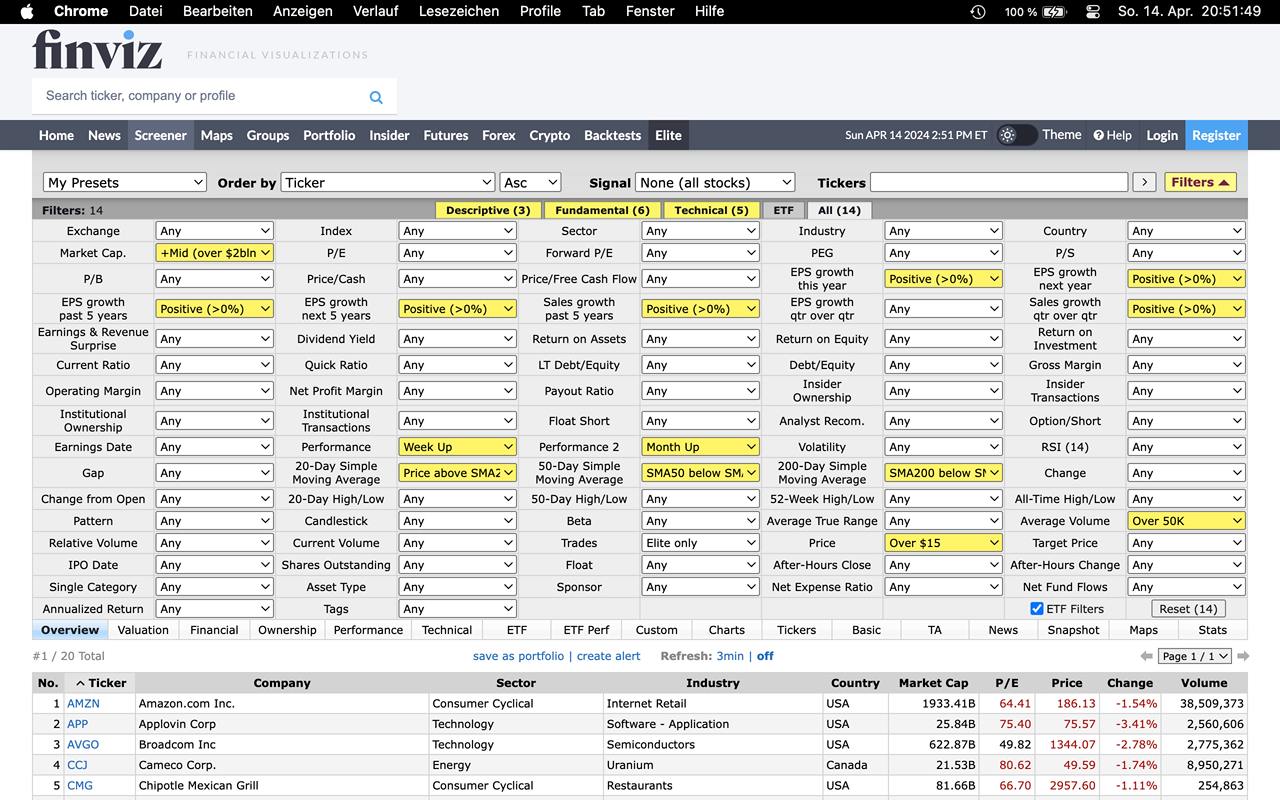

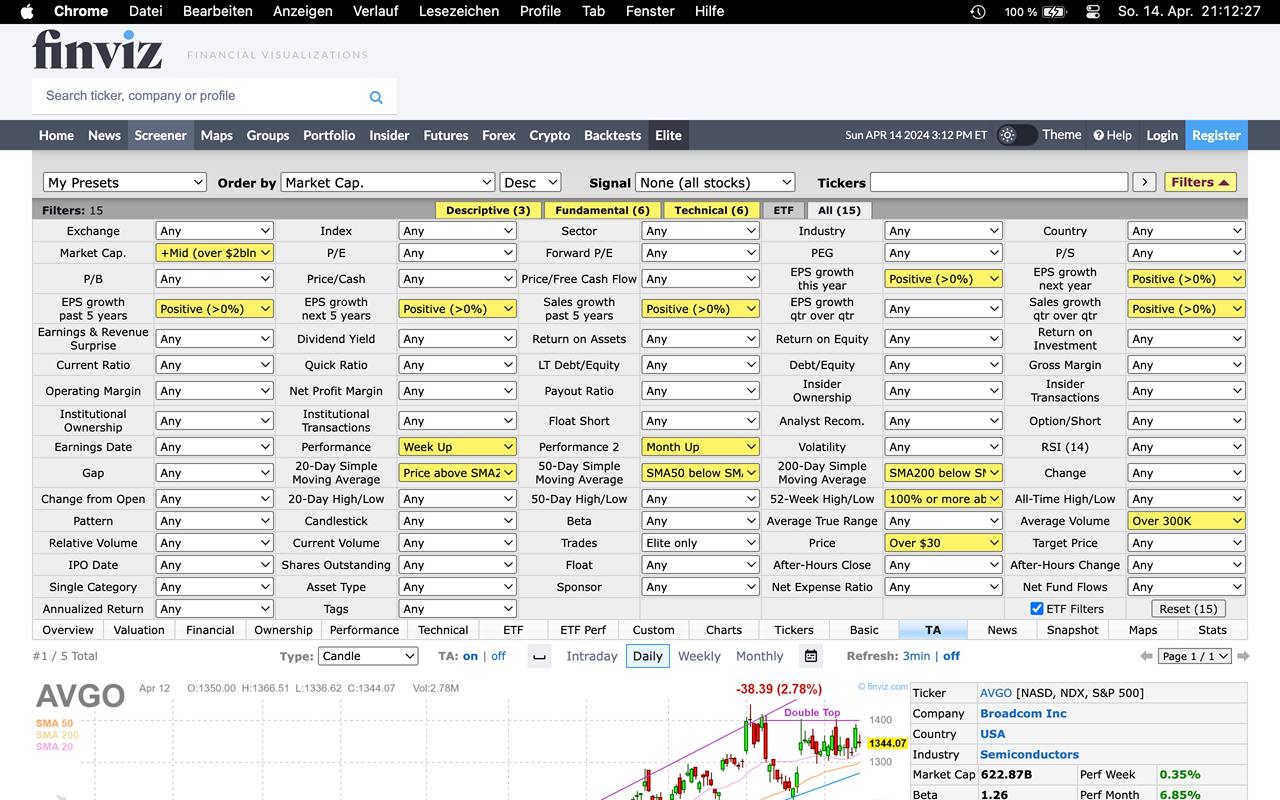

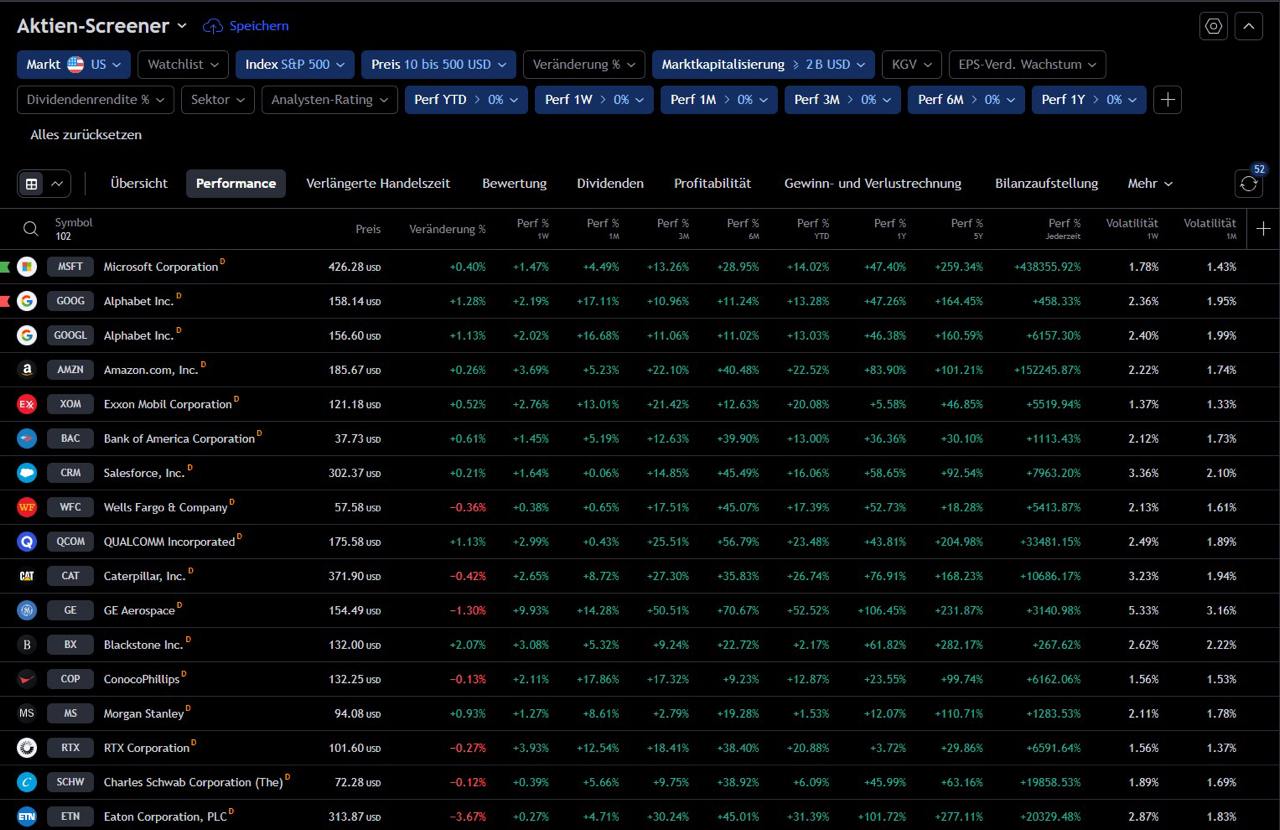

verschiedene Screening-Filter für finviz und TradingView für mögliche LURO-Aktien ⬇️⬇️⬇️

PB

16:56

Patrick B.

Der Wahnsinn mit was du dich alles beschäftigen „musst“ 😅 Danke!

👍

FK

RF

TK

16:57

Thomas K

Super, vielen Dank Andreas! 👍🏻

MS

16:57

Mike Schreier

Herzlichen Dank Andreas!!!!🙏

PS

16:57

Pawel Solowjew

🙏🏻

👏

CL

M

16:58

Miky

Danke für deine Arbeit Andreas

👍

DR

JV

A

16:58

Adele

Danke

PB

16:58

Patrick B.

Ich bin gespannt wieviele bei dem Umzug „verloren“ gehen 😅

KL

16:58

Karl-Heinz Lambl

Super Reaktion 👍

👏

KL

DH

16:58

Dirk Hellstern

Super danke Andreas !

SS

16:59

Sabine Sieg

Herzlichen Dank Andreas🖖

ML

17:00

Meiyk Ludwig

Moin und auch von mir ein Dankeschön 👍

E

17:00

Enrico

Danke für dein Engagement Andreas!!

MM

17:01

Manuela Meyerhoff

Danke für Deine Mühe 💯💯💯

MH

17:01

Monika Hesse

Vielen Dank Andreas 🤗

4

PB

17:06

In reply to this message

Wird es das Pic Picture dennoch auch auf WhatsApp geben, oder kompletter Umzug hierher?

D

17:07

Daniel

Danke sehr, Andreas !!!

A

17:08

Andreas

Danke

US

17:08

Uwe Strakeljahn

Top, wie schnell der Wechsel von Statten ging

D

17:08

Daniel

Weiß jemand warum die Gruppe bei mir als archiviert angezeigt wird?:)

Bin telegram newb

Bin telegram newb

A

17:15

Bitte einmal die Themen-Gruppen durchschauen: bis auf die Musterdepot-Gruppe sollte jede Gruppe auch passende Inhalte anzeigen. In der Musterdepotgruppe erst mal nur ein Baustellenschild.

👍

J

PB

DH

DH

HM

17:22

Heike Müller

Du bist ja der Wahnsinn lieber Andreas. Dankeschön 🙏

😁

P

OB

JV

T

17:23

Tom

Wow Wahnsinn

L

17:25

Deleted Account

👏

RP

17:25

Roman Patschkowski

👍🙏🏼

TL

17:25

Timo Lindenschmidt

🚀🚀🚀

WM

17:32

Wolfgang Mester

Freu mich hier zu sein, Danke Andreas 👍

T

17:36

Thorsten

👌🏼🚀🙏

SK

17:37

Steffi Karpinski

Ich bin bisher stille Mitleserin dieser Community, aber möchte diesen Neustart nutzen, auch meinerseits ein riesengroßes DANKESCHÖN 💐 an Andreas zu senden für all die Organisation, schnellen Umsetzungen, Auswertungen, Gedanken,… und auch an alle anderen Gruppenmitmenschen, die diese Gruppe mit all ihren Inputs sehr wertvoll und lehrreich für mich machen! 🙏

👏

IW

RB

A

PB

17:40

Patrick B.

In reply to this message

Ich lese das erstmal das Wort „Gruppenmitmenschen“ 😂

Man lernt nie aus 😁

👍

Man lernt nie aus 😁

IW

s

D

NK

17:50

Nicole Klos

Danke @AndreasBaudis für die Übernahme des Umzugs und der damit verbundenen Arbeit 😊

🙏

A

N

17:51

Nora

👋🏼👋🏼

OB

17:54

Olaf Bleckwehl

Sticker

Not included, change data exporting settings to download.

👍, 36.7 KB

AK

NK

FT

17:59

Frank Thöle

...einfach großartig😊🙏🏻

AH

18:03

Andreas Heuft

👍

AW

TW

18:11

Tom Wolf

Sehr geil, Andreas! Vielen Dank an dich und alle anderen, die diese Gruppe mit Beiträgen füttern. Ihr seid alle super!👏

🙏

A

AS

18:12

Andrea Saal

Vielen lieben Dank für deine Mühe Andreas🫶

🙏

A

T

18:13

Thomas

🙏🙏

U

18:20

Uwe

👍🏼👍🏼

A

JK

18:21

Jürgen K.

Wahnsinn, was du möglich machst , Expressreaktion und das am Wochenende. Mille Grazie Danke Andreas 💪🙏👍.

🙏

A

S

18:33

Sylke

In reply to this message

Dankeschööööön für die Arbeit und Zeit, die Du für uns alle investiert hast 👌🤩

🙏

RS

MS

18:34

Maren Seydack

Danke :)

MB

18:40

Matze B

Vielen Dank für deine Zeit und Mühen, mega toll 👍🍀

KF

18:42

Kerstin F.

In reply to this message

Mega Arbeit!!! Tausend Dank für die Mühe & Zeit, die hier investiert wird!!! 👌🙌🤩

AS

R

18:46

RF

Sticker

Not included, change data exporting settings to download.

👍, 61.7 KB

I

18:47

Ivo

🙏🙏

A

NS

19:11

Nicola Siebert

Kein Wunder, dass diese Gruppe so rasant wächst... wenn der Kopf schon so GROSSARTIG ist... - Ihr wisst was ich meine... DANKE auch von mir lieber @AndreasBaudis für Deinen MEGA Einsatz für uns alle 🙏

🙏

A

CP

19:42

Christian Preier

Herzlichen Dank Andreas👍👍🙏

🙏

RS

A

19:47

Axel

Vielen Dank Andreas 🙏

M

20:09

Melanie

Vielen lieben Dank für deine Mühe 😳

20:09

👍

MW

20:10

Maren Weber-Wolf

🙏🏻 Vielen Dank!

T

20:16

Thomas

Danke, Andreas!

US

A

21:01

Angela

Herzlichen Dank, Andreas für diese Möglichkeit zu lernen

E

21:38

Ele

Auch von mir ein herzliches Dankeschön 🙏🏼

N

21:49

Natalie

Danke 🙏🏻 das war so mega interessant

🙏

A

UD

21:50

Ute Diebold

😊 herzlichen Dank!

🙏

A

WT

E

PB

21:59

Patrick B.

In reply to this message

@AndreasBaudis

Auch von mir ein fettes Danke für den Einblick hinter die Kulissen von etwas was für uns mittlerweile fast schon selbstverständlich geworden ist.

Wahnsinn mit wieviel Leidenschaft du da ran gehst und was du da mittlerweile für ein System am laufen hast!

Ich sage ganz ehrlich: Du kannst die Excel gerne behalten und ich hoffe du machst einfach genauso weiter wie bisher! Ich möchte nicht mit dir tauschen müssen und erfreue mich jeden neuen Tag an einem Big Picture 😂

👍

Auch von mir ein fettes Danke für den Einblick hinter die Kulissen von etwas was für uns mittlerweile fast schon selbstverständlich geworden ist.

Wahnsinn mit wieviel Leidenschaft du da ran gehst und was du da mittlerweile für ein System am laufen hast!

Ich sage ganz ehrlich: Du kannst die Excel gerne behalten und ich hoffe du machst einfach genauso weiter wie bisher! Ich möchte nicht mit dir tauschen müssen und erfreue mich jeden neuen Tag an einem Big Picture 😂

MH

A

CW

SH

PB

22:01

Patrick B.

In reply to this message

Wie ich kürzlich gelesen habe:

„Alles für die Börse, alles für den Club, unser Leben für den Gewinn!“

😁

👏

4

👍

„Alles für die Börse, alles für den Club, unser Leben für den Gewinn!“

😁

NL

JS

D

C

23:01

Christoph

🙏 danke für den Umzug der Gruppe !!!

🙏

A

S

_

23:41

_Schnuff Handy

Ich sage auch vielen lieben Dank!!! 🙏🏻🤗

🙏

A

JS

23:43

Jenny Schneckenburger

Danke für deine Mühe, du bist der Wahnsinn

🙏

A

8 July 2024

A

08:03

Guten Morgen und vielen Dank an alle, die gestern Abend bei der Session dabei waren. In der Spitze waren wir 68 Personen an einem Sonntag Abend - Wahnsinn! Mir hat das einen ordentlichen Motivations-Kick gegeben. Ich freue mich auf ein Wiedersehen mit Euch. Vielen Dank auch noch einmal an den Tobi für die Orga und die Moderation! 👍

👍

7

👏

RS

IL

E

C

08:05

Christoph

Ich konnte leider gestern nicht dabei sein, freue mich aber sehr die Aufzeichnung zeitnah zu sehen. Tobi hatte mir beteits gesagt, dass es eine Mega Session war!!! 🙏 💪

CW

08:19

Christian Werner

In reply to this message

Machst du das öfters, mit der Session?

Wie kann man dazukommen?

Wie kann man dazukommen?

AM

TT

DH

UZ

A

09:04

Andreas

In reply to this message

Das war die erste Session aus dieser Gruppe hier heraus und wir wollen noch weitere Sessions machen, vor allem über die Strategien der High-Performer hier. Wenn die EM vorbei ist, planen wir und die Info´s kommen dann hier.

👍

CJ

NK

DM

R

09:29

Rene

Guten Morgen, konnte leider auch nicht, wann kann man die Aufzeichnung sehen? VG René

A

09:46

Andreas

Und wie immer heißt das Zauberwort: Geduld. 🧘♂️

❤

NK

KM

IL

09:46

In reply to this message

Video file

Not included, change data exporting settings to download.

00:20, 3.0 MB

IW

J

N

A

10:53

Andreas

In reply to this message

Wie gestern in der Zoom-Session versprochen hier meine Tabelle für das Big Picture. Einmal im Format Numbers für macOS und 2 Varianten als Excel-Version: eine Variante mit 2 Arbeitsblättern und eine Variante mit 3 Abeitsblättern - viel Spaß. ⬇️⬇️⬇️

👍

S

D

JL

A

TT

12:12

Tobi Taenzer

In reply to this message

Stehe gern wieder als Support zur Verfügung.🤗

👏

RB

IL

HM

E

12:53

Eric

Danke sehr 😊 👍

AH

13:42

Andreas Hoffmann

Andreas, Du bist klasse. 👍

A

AH

A

IR

20:05

Ina Rojahn

Dankeschön lieber Andreas.. 🚀

🙏

A

SH

21:02

Susanne Hellweg

Sticker

Not included, change data exporting settings to download.

👍, 27.1 KB

A

22:01

Andreas

In reply to this message

Zoom-Session vom 07.07.2024 zum Big Picture - Dauer 2 h 34 min ⬇️⬇️⬇️

👍

AH

CJ

AS

22:03

In reply to this message

Video file

Not included, change data exporting settings to download.

2:34:10, 429.2 MB

YH

BS

HH

22:05

‼️‼️‼️ Die Aufzeichnung von Sonntag Abend ist online in der Themen-Gruppe Meeting-Aufzeichnungen.

CA

22:34

Christian Arriba

Ich bin hin und weg! Soo Mega, Andreas! Schaut euch die Aufzeichnung an, war ebenfalls Mega 😀

CA

23:17

Christian Arriba

Hallo Zusammen,

ich entdecke gerade Telegram und suche zwei Optionen, die mir in WhatsApp gut gefallen haben. Ich konnte sie bisher nicht finden. Vielleicht gibt es ja ein paar Telegram-Wizards unter uns:

1) (Wie) kann man einzelne Beiträge für sich selbst löschen?

2) (Wie) kann man einzelne Beiträge markieren, so dass man sie hinterher suchen oder selektiv darstellen kann (so wie die Sternchen in WhatsApp)

Viele Grüße, Christian

ich entdecke gerade Telegram und suche zwei Optionen, die mir in WhatsApp gut gefallen haben. Ich konnte sie bisher nicht finden. Vielleicht gibt es ja ein paar Telegram-Wizards unter uns:

1) (Wie) kann man einzelne Beiträge für sich selbst löschen?

2) (Wie) kann man einzelne Beiträge markieren, so dass man sie hinterher suchen oder selektiv darstellen kann (so wie die Sternchen in WhatsApp)

Viele Grüße, Christian

9 July 2024

M

07:59

Miky

In reply to this message

Einzelne Beiträge kannst du nicht Löschen, sondern nur den ganzen Verlauf.

Du kannst einen Beitrag markieren und dann gehst du auf weiterleiten, dann gehst du auf gespeichertes, dass ist dein persönlicher Kanal, wo du deine gespeicherten Beiträge drin sind.

👍

Du kannst einen Beitrag markieren und dann gehst du auf weiterleiten, dann gehst du auf gespeichertes, dass ist dein persönlicher Kanal, wo du deine gespeicherten Beiträge drin sind.

RB

I

CA

A

NK

10:27

Nicole Keller

Kann mir jmd sagen, wie ich in der TWS CHF in USD tauschen kann?

Wenn ich über „Konto“ gehe, „Marktwert-realer FX Saldo“, Devisenposition schließen (rechtsklick auf meinen negativ USD bestand), dann heisst es im nächsten Fenster:

Wenn ich über „Konto“ gehe, „Marktwert-realer FX Saldo“, Devisenposition schließen (rechtsklick auf meinen negativ USD bestand), dann heisst es im nächsten Fenster:

10:28

10:29

Aber ich habe keine EUR die ich tauschen kann, nur CHF🤔

A

TW

10:38

Tom Wolf

Kannst du in der Ordereingabe nicht EUR.USD durch CHF.USD ersetzen?

Sonst rufe ein neues Orderfenster auf und gib die CHF.USD dort ein, mit dem gewünschten CHF-Betrag und FXCONV. Das müsste auch gehen.

Sonst rufe ein neues Orderfenster auf und gib die CHF.USD dort ein, mit dem gewünschten CHF-Betrag und FXCONV. Das müsste auch gehen.

A

Tom Wolf pinned this message

Tom Wolf pinned this message

TW

RS

11:13

Rose Suherman

In reply to this message

Hallo Zusammen, wie kann ich raus aus „ Spaß muss auch sein „??🧐

Da ich noch nicht Telegram kenne, und meine Platz aus Handy sehr gegrenzt ist.

Da ich noch nicht Telegram kenne, und meine Platz aus Handy sehr gegrenzt ist.

PB

12:23

Patrick B.

Hallo Zusammen! :)

ich möchte eine Anleitung für die LuRo-Strategie schreiben da ich in letzter Zeit immer wieder erkläre/präsentiere wie diese funktioniert. Da man das Rad ja nicht immer neu erfinden muss, möchte ich einfach mal in die Runde Fragen ob jemand sowas bereits hat?

Ich möchte diese dann bei mir in der Gruppe ablegen und neuen zur Verfügung stellen. Das hilft gerade Newcomern ungemein da das Regelwerk sehr einfach ist und die Umsetzung damit problemlos statt findet. Die Anleitung sollte dann sowas wie ein "Roter Faden" sein... Also von der Einführung in den Screener um LuRo's selbstständig zu finden bis hin zum STP-Management in einer Position...

Lange Rede kurzer Sinn: Hat jemand so etwas bereits was ich als Vorlage nutzen kann?

Danke! :)

👍

8

❤

ich möchte eine Anleitung für die LuRo-Strategie schreiben da ich in letzter Zeit immer wieder erkläre/präsentiere wie diese funktioniert. Da man das Rad ja nicht immer neu erfinden muss, möchte ich einfach mal in die Runde Fragen ob jemand sowas bereits hat?

Ich möchte diese dann bei mir in der Gruppe ablegen und neuen zur Verfügung stellen. Das hilft gerade Newcomern ungemein da das Regelwerk sehr einfach ist und die Umsetzung damit problemlos statt findet. Die Anleitung sollte dann sowas wie ein "Roter Faden" sein... Also von der Einführung in den Screener um LuRo's selbstständig zu finden bis hin zum STP-Management in einer Position...

Lange Rede kurzer Sinn: Hat jemand so etwas bereits was ich als Vorlage nutzen kann?

Danke! :)

SS

A

RB

A

12:31

Andreas

super Idee!!!

EK

12:32

Elke Klaus

Das wäre toll ! Danke 🙏

S

12:34

Susanne

Das ist wirklich eine mega Idee !!!

A

12:37

Andreas

In reply to this message

Ich vermute, dass das hier bei Telegram nicht geht, aber Du kannst in den Einstellungen -> Daten und Speicher -> Speicherverbrauch den Cache, also den Speicherplatz, den Telegram für die Video's, Bilder usw. belegt löschen bzw. auch die Speichernutzung begrenzen.

❤

LH

ML

S

12:37

Susanne

In reply to this message

Ich meine mich erinnern zu können, dass Telegram keinen Platz im Telefon mit den Nachrichten als solches einnimmt, da es auf cloud ist …?

👍

J

US

12:38

Uwe Strakeljahn

Könnte man/frau sich bitte beschränken mit den Dankeschön-Meldungen hier. Ich weiß es ist lieb gemeint, aber wir lesen hier mehr von diesen Dankeschön-Meldungen als inhaltliche Meldungen. Eine Reaktion an die Nachricht reicht doch auch.

👍

DM

CB

NK

PB

13:42

Patrick B.

Ich merke schon was für ein Fass ich da geöffnet habe 😂

Ja, sobald ich was habe teile ich dies natürlich sehr gerne. Dauert aber noch ein paar Tage. 😊

👍

Ja, sobald ich was habe teile ich dies natürlich sehr gerne. Dauert aber noch ein paar Tage. 😊

MH

CK

RB

13:43

Daraus mache ich dann ein Buch welches ich dann nenne "DIE goldene Strategie an der Börse" und verkaufe es für 29,95€ auf Amazon! Dem Reichtum steht nichts mehr im Weg!! 😂

👍

4

😁

RB

G

NS

RT

14:17

Robin Trapp

Nenn es dann bitte "Ohne Aufwand und Kapital reich in 5 Minuten". Wegen der Seriösität 😉

😁

CB

IL

NS

PB

14:20

Patrick B.

In reply to this message

Gute Idee ... aber ich glaube so benenne ich dann einfach Teil zwei... dann kann ich mich nämlich auf den Bestseller Teil eins beziehen für noch mehr Absatz 😂

👍

RT

IL

HM

R

15:40

Rene

In reply to this message

Sehr gute Idee, da ich hier neu bin weiß ich leider nichts über die Strategie und würde sie gerne kennen lernen. VG René

PB

15:55

Patrick B.

Ein "Problem", welches ich habe: Wenn ich etwas im Kopf habe, möchte ich am liebsten gleich alles auf einmal anfangen 🙈

und deshalb musste ich mich einfach hinsetzen und loslegen ... und der erste Entwurf ist bereits fertig.

Schaut euch die Anleitung mal an und geht nicht ganz so hart mit mir ins Gericht ... Das kam jetzt gerade alles aus dem Kopf direkt in PowerPoint 😇

Wenn ich was ergänzen soll/muss, dann gebt mir bitte Bescheid. Das Ziel dahinter ist es, einem Newcomer etwas an die Hand zu geben, mit was er einfach loslegen kann. Die Anleitung bringt nichts, ohne jemanden im Hintergrund zu haben, der als Ansprechpartner dient. Das ist der "rote Faden" innerhalb einer Börsengruppe.

👍

und deshalb musste ich mich einfach hinsetzen und loslegen ... und der erste Entwurf ist bereits fertig.

Schaut euch die Anleitung mal an und geht nicht ganz so hart mit mir ins Gericht ... Das kam jetzt gerade alles aus dem Kopf direkt in PowerPoint 😇

Wenn ich was ergänzen soll/muss, dann gebt mir bitte Bescheid. Das Ziel dahinter ist es, einem Newcomer etwas an die Hand zu geben, mit was er einfach loslegen kann. Die Anleitung bringt nichts, ohne jemanden im Hintergrund zu haben, der als Ansprechpartner dient. Das ist der "rote Faden" innerhalb einer Börsengruppe.

I

RB

A

15:56

Sorry für das Layout 😅 Das ist unser PJM-Gruppenlayout 😝

👍

KL

KL

16:17

Karl-Heinz Lambl

In reply to this message

Endlich wird es Sommer und mein Keller kann wieder trocknen

M

16:38

Melanie

Mega gut, Patrick 👍

Super einfach erklärt und mit Sicherheit für jeden Newcomer verständlich 😃

Super einfach erklärt und mit Sicherheit für jeden Newcomer verständlich 😃

PB

17:00

Patrick B.

In reply to this message

Vielen Dank! Genau das ist das Ziel 😊 Mit dem Feedback weiß ich, dass die Richtung stimmt 🥳

HN

ENNA 🌀 pinned this message

PS

19:15

Pawel Solowjew

In reply to this message

Hey Patrick,

ist das die Selektion die wir schon in der Gruppe haben oder ist das was anderes?

ist das die Selektion die wir schon in der Gruppe haben oder ist das was anderes?

TW

19:17

Tom Wolf

In reply to this message

Wir wissen ja inzwischen recht gut, was LuRo bedeutet, aber ein krasser Anfänger könnte beim Betrachten der Präsentation als erstes mal fragen, wofür diese Abkürzung steht. Zu Beginn wäre da ein kleiner Hinweis bzw. eine Erklärung angebracht, finde ich, z. B. auf Seite 2.

Ich habe versucht, die Schritte im Beispiel 3.1 nachzuvollziehen, bin aber schon beim Auswählen des Screeners gescheitert, indem der bei mir nach den Angaben nicht so erscheint, wie in dem Beispiel abgebildet. Wie kann man denn einen eigenen Screener mit dem Namen "LuRo-Screener" anlegen und abspeichern?

Ich habe versucht, die Schritte im Beispiel 3.1 nachzuvollziehen, bin aber schon beim Auswählen des Screeners gescheitert, indem der bei mir nach den Angaben nicht so erscheint, wie in dem Beispiel abgebildet. Wie kann man denn einen eigenen Screener mit dem Namen "LuRo-Screener" anlegen und abspeichern?

PB

19:39

Patrick B.

In reply to this message

Ein krasser Anfänger wäre auch mit den Lektionen besser bedient als sich in das LuRo-Thema zu stürzen😂

Aber Spaß beiseite: Ich hatte tatsächlich erst auf kompletten Anfängerniveau geschrieben aber dann überlegt wer dir Zielgruppe ist. Ich bin dann bewusst etwas mehr in die Materie rein, da ich tatsächlich „davon ausgehe“ dass das für jemanden nach den Lektionen relevant wird. Ich schau aber gerne nochmal drüber.

Den Screenerpart werde ich nochmal etwas ausführlicher machen als auch den STP Part mit Beispielen füllen 👍🏻

👍

Aber Spaß beiseite: Ich hatte tatsächlich erst auf kompletten Anfängerniveau geschrieben aber dann überlegt wer dir Zielgruppe ist. Ich bin dann bewusst etwas mehr in die Materie rein, da ich tatsächlich „davon ausgehe“ dass das für jemanden nach den Lektionen relevant wird. Ich schau aber gerne nochmal drüber.

Den Screenerpart werde ich nochmal etwas ausführlicher machen als auch den STP Part mit Beispielen füllen 👍🏻

NK

S

19:41

Und zu deiner Frage: du kannst beliebige Filter namentlich abspeichern und immer wieder aufrufen oder abändern. Was nur wichtig ist, ist die Art wie man zum Screener kommt. Das geht nämlich besser über einen eigenen Tab als bekannterweise links unten 😅

PS

19:42

Pawel Solowjew

Genau

PB

19:43

Patrick B.

In reply to this message

Das sind meine, die ich immer wieder mal etwas anpasse. Ich glaube Uwe hatte mal ähnliche hier (bzw. in WhatsApp) gepostet. Diese sind mehr oder weniger „individuell“

KL

J

21:34

Juergen

In reply to this message

Hallo, ich bin neu in der Gruppe.

Danke für die vielen Infos. Gibt es für das big picture eine Vorlage und kann ich es auch selbst bearbeiten? Bei IB? Tradingview? Danke

Danke für die vielen Infos. Gibt es für das big picture eine Vorlage und kann ich es auch selbst bearbeiten? Bei IB? Tradingview? Danke

A

21:58

Andreas

In reply to this message

Es ist ein Text-Dokument, welches unter Pages für macOS erstellt wird, Pages ist mit Microsoft Word vergleichbar. Der Funktionsumfang von Word ist deutlich größer, dafür ist Pages viel einfacher zu bedienen.

10 July 2024

E

07:44

Ele

Ich finde die Erklärung super! Vielen Dank 😊

Habe gleich den schreener eingestellt.

Bei mir leuchten allerdings die Performance Eingaben nicht blau. Was könnte ich da falsch gemacht haben?

Habe gleich den schreener eingestellt.

Bei mir leuchten allerdings die Performance Eingaben nicht blau. Was könnte ich da falsch gemacht haben?

PB

07:47

Patrick B.

Du meinst die sind nicht blau hinterlegt und damit "aktiv"?

07:48

Wenn du drauf klickst und dann das auswählst müssten die aktiv sein

E

07:53

Ele

Ja, das hat jetzt geklappt, danke dir🙏🏼

👍

PB

US

07:55

Uwe Strakeljahn

In reply to this message

Du kannst auch unten auf manuelle Einrichtung gehen und selbst festlegen, welche Werte du nehmen möchtest.

PB

A

09:01

Andreas

In reply to this message

Hallo Patrick, vielen Dank für Dein Engagement mit einer Dokumentation einer LURO-Strategie. Ich bin mal drüber geflogen, im Moment fehlt mir etwas die Zeit für genaues Lesen, sieht doch schon mal ganz gut aus. Alles was auf PJM hinweist würde ich allerdings da raus nehmen, damit wir keinen Stress mit PJM bekommen. Ich würde auch nicht voraus setzen, dass alle die PJM-Lektionen kennen, vor allen Dingen, wenn es ein "Einsteigerwerk" sein soll. Ich würde die Inhalte hier gern so neutral wie möglich halten (Stichwort "Urheberrechte").

Da wir alle sehr unterschiedlich mit den LURO-Aktien umgehen, sollten wir dies vielleicht auch in einer Strategie-Sammlung berücksichtigen, d.h. unterschiedliche Entrys, unterschiedliche Stop-Setzung und unterschiedliche Zeithorizonte entsprechen dokumentieren. Ich stell mir das tatsächlich wie ein Buch mit verschiedenen Kapiteln vor, in dem jeder, der ein funktionierendes System mit LURO´s hat in einem Kapitel seine Vorgehensweise vorstellt.

Um das rein organisatorisch umzusetzen, wäre eine App, mit der man quasi ein Buch zusammenstellt ganz gut. Mir fällt auf die Schnelle nur OneNote von Microsoft ein, da man dort mit Reitern die Kapitel abbilden könnte, allerdings sind die Formatierungsmöglichkeiten des Inhaltes von OneNote eher bescheiden. Außerdem weiß ich nicht, inwieweit man OneNote nutzen kann, ohen ein Microsoft-Abo zu haben. Hat jemand eine Idee, was wir Alternativ zu OneNote nutzen können, eine App die auch sehr einfach zu bedienen ist?

👍

Da wir alle sehr unterschiedlich mit den LURO-Aktien umgehen, sollten wir dies vielleicht auch in einer Strategie-Sammlung berücksichtigen, d.h. unterschiedliche Entrys, unterschiedliche Stop-Setzung und unterschiedliche Zeithorizonte entsprechen dokumentieren. Ich stell mir das tatsächlich wie ein Buch mit verschiedenen Kapiteln vor, in dem jeder, der ein funktionierendes System mit LURO´s hat in einem Kapitel seine Vorgehensweise vorstellt.

Um das rein organisatorisch umzusetzen, wäre eine App, mit der man quasi ein Buch zusammenstellt ganz gut. Mir fällt auf die Schnelle nur OneNote von Microsoft ein, da man dort mit Reitern die Kapitel abbilden könnte, allerdings sind die Formatierungsmöglichkeiten des Inhaltes von OneNote eher bescheiden. Außerdem weiß ich nicht, inwieweit man OneNote nutzen kann, ohen ein Microsoft-Abo zu haben. Hat jemand eine Idee, was wir Alternativ zu OneNote nutzen können, eine App die auch sehr einfach zu bedienen ist?

SM

US

09:10

Uwe Strakeljahn

OneNote gibt es kostenlos, hat dann aber nicht alle Features der Bezahlversion

PB

09:12

Patrick B.

In reply to this message

Gerne, so kann ich dir und der Gruppe zumindest etwas "zurückgeben" 😊

Vieles von dem was du ansprichst hatte ich gestern auch schon angedacht. Je mehr ich drüber nachgedacht habe, desto größer wurde das Projekt ... bis tatsächlich hin zu einer interessanten Struktur mit verschiedenen Ansätzen. Potential ist hier ohne ende!

Bezüglich PJM sollte es vermutlich zwei Versionen geben... einmal für meine PJM-Regionalgruppe und hier haben wir dieses Layout und dann einmal neutral gehalten für hier.

Ich setze mich später nochmal dran und arbeite weiter aus 👍

Vieles von dem was du ansprichst hatte ich gestern auch schon angedacht. Je mehr ich drüber nachgedacht habe, desto größer wurde das Projekt ... bis tatsächlich hin zu einer interessanten Struktur mit verschiedenen Ansätzen. Potential ist hier ohne ende!

Bezüglich PJM sollte es vermutlich zwei Versionen geben... einmal für meine PJM-Regionalgruppe und hier haben wir dieses Layout und dann einmal neutral gehalten für hier.

Ich setze mich später nochmal dran und arbeite weiter aus 👍

A

09:18

Andreas

Ich geh noch mal einen Schritt weiter: ist hier jemand in der Gruppe, der schon mal an der Erstellung eines Buches aktiv mitgewirkt hat und hier die "Projekt-Leitung" übernehmen kann?

In meinem Kopf ist das auch schon sehr groß, aber dafür brauchen wir dann eine klare Struktur, die sehr einfach ist und auch jeder Börsen-Starter verstehen kann. In den vielen Zoom-Calls der letzten 2 Jahre ist mir immer wieder aufgefallen, dass das technische Verständniss für zum Beispiel TradingView sehr unterschiedlich ist. Während der eine seine Indikatoren selbst programmiert, fällt es dem anderen schon schwer einen gleitenden Druchschnitt in einen Chart einzufügen. Eine LURO-Strategie-Sammlung sollte das zum Beispiel auch berücksichtigen.

👍

In meinem Kopf ist das auch schon sehr groß, aber dafür brauchen wir dann eine klare Struktur, die sehr einfach ist und auch jeder Börsen-Starter verstehen kann. In den vielen Zoom-Calls der letzten 2 Jahre ist mir immer wieder aufgefallen, dass das technische Verständniss für zum Beispiel TradingView sehr unterschiedlich ist. Während der eine seine Indikatoren selbst programmiert, fällt es dem anderen schon schwer einen gleitenden Druchschnitt in einen Chart einzufügen. Eine LURO-Strategie-Sammlung sollte das zum Beispiel auch berücksichtigen.

C

SM

US

09:23

Uwe Strakeljahn

In reply to this message

ich würde nie, nie, niemals irgendwo einen Bezug auf PJM verwenden, wenn ich etwas selbst zu Papier bringe, da man nie sicher stellen kann, ob die Informationen weitergeleitet werden.

👍

T

IL

MW

S

09:26

Sandra

Als Tool: Notion.

Ist ein deutlich besseres One Note.

Das Tool selbst bräuchten dann nur diejenigen, die die Inhalte erstellen/pflegen. Für die Leser können die Inhalte über einen Link verfügbar gemacht werden. Diese werden dann direkt im Browser geöffnet und können bei entsprechendem Aufbau wie eine Webseite navigiert werden.

Z.b. als Startseite die einzelnen Kapitel als Links. Darunter dann die Seiten. Dabei kann auch immer auf andere Inhalte weiter verlinkt werden.

👍

Ist ein deutlich besseres One Note.

Das Tool selbst bräuchten dann nur diejenigen, die die Inhalte erstellen/pflegen. Für die Leser können die Inhalte über einen Link verfügbar gemacht werden. Diese werden dann direkt im Browser geöffnet und können bei entsprechendem Aufbau wie eine Webseite navigiert werden.

Z.b. als Startseite die einzelnen Kapitel als Links. Darunter dann die Seiten. Dabei kann auch immer auf andere Inhalte weiter verlinkt werden.

M

PB

09:27

Patrick B.

In reply to this message

Ich habe das Gefühl da beginnt gerade ein großer Stein zu rollen 😂 Ich finde die Idee mega!

❤

NK

T

09:29

In reply to this message

Das stimmt auch wieder... Bis jetzt war das Unterfangen aber auch gar nicht so groß angedacht... 🙈

Somit brauchen wir ein "LuRo-Layout" ... Ist hier jemand vom Markting? 😂

😁

Somit brauchen wir ein "LuRo-Layout" ... Ist hier jemand vom Markting? 😂

NS

A

09:45

Ich habe gerade überlegt, ob wir die Strategie-Sammlung etwas weniger anspruchsvoll beginnen. Tragen wir doch erst einmal Informationen zusammen von all denen, die sich daran beteiligen möchten. Wenn nur 2 Leute ihre Strategie ausführlich beschreiben wollen, braucht es nicht so viel Aufwand wie für ein Buch. Auch ist das jeweilige Layout der Informationen im ersten Schritt weniger wichtig. Wir haben ja alle auch nur begrenzt Zeit für ein solches Projekt.

👍

C

NS

AM

US

09:48

Uwe Strakeljahn

Wir sollten uns erstmal ein Warenzeichen für Luro überlegen, was man dann eintragen lassen könnte.

S

09:52

Sandra

In reply to this message

Ja. Ich finde es genial, auch wenn ich nur einen kleinen Teil der Möglichkeiten die das Tool bietet nutze.

Nutze es für mich vor allem für Notizen. Hab damit aber auch schon ein kleines Wiki zum nachschlagen für Kolleginnen gemacht.

❤

Nutze es für mich vor allem für Notizen. Hab damit aber auch schon ein kleines Wiki zum nachschlagen für Kolleginnen gemacht.

FW

AM

PB

A

AM

09:59

Alexander Müller

Für Bücher und größere wissenschaftliche Arbeiten, wie Doktorarbeit, wird für die finale Formatierung gerne LATEX genutzt.

Das ist eher wie PDF programmieren. Man arbeitet im Quellcode und generiert regelmäßig ein PDF um das anzuschauen.

Ist aber nicht zum gemeinschaftlichen Arbeiten geeignet.

OneNote oder MS Word sind gängig und auf Mac und Windows kompatibel, somit zum gemeinschaftlichen Arbeiten prädestiniert.

Mit Notion habe ich keine Erfahrung.

Was kostet das?

Was ist dort besser als in OneNote?

Wer kein LATEX an der Uni benutzt, schreibt seine Arbeit in Word, was auch funktioniert, aber mehr Ärger macht und im Ergebnis nicht 100% professionell vom Layout wirkt.

Das ist eher wie PDF programmieren. Man arbeitet im Quellcode und generiert regelmäßig ein PDF um das anzuschauen.

Ist aber nicht zum gemeinschaftlichen Arbeiten geeignet.

OneNote oder MS Word sind gängig und auf Mac und Windows kompatibel, somit zum gemeinschaftlichen Arbeiten prädestiniert.

Mit Notion habe ich keine Erfahrung.

Was kostet das?

Was ist dort besser als in OneNote?

Wer kein LATEX an der Uni benutzt, schreibt seine Arbeit in Word, was auch funktioniert, aber mehr Ärger macht und im Ergebnis nicht 100% professionell vom Layout wirkt.

S

10:05

Sandra

In reply to this message

Mein eigenes kann ich nicht teilen, wegen Firmeninterner Daten. Aber Notion stellt jede Menge Templates als Beispiele bereit.

https://www.notion.so/de-de/templates/category/free-wiki-templates

👍

https://www.notion.so/de-de/templates/category/free-wiki-templates

AM

AM

10:44

Alexander Müller

Nur zur Info, wenn auch aktuell noch nicht relevant. Für LATEX gibt es von verschiedenen Verlägen dann auch passende Buch-Layouts:

https://www.springernature.com/gp/authors/campaigns/latex-author-support#c17590862

👏

https://www.springernature.com/gp/authors/campaigns/latex-author-support#c17590862

S

AM

11:13

Selbst der Business Account für 14€/Monat pro Mitglied geht nur bis 250 Mitglieder. Man bräuchte einen Enterprise Account für noch teurer, wenn jeder darauf Zugriff haben soll.

11:13

In der Free Version können 10 Mitglieder aktiv in Notion daran arbeiten und für alle Anderen wäre es dann vermutlich nur als eine Publishing Version (Webseite oder PDF), ohne die Möglichkeit zu bearbeiten.

AM

11:34

Alexander Müller

In OneNote gibt es diese Einschränkung wohl nicht.

OneNote ist kostenlos.

Jeder mit dem "bearbeiten Link" kann bearbeiten. Und jeder mit dem "anzeigen Link" kann es ansehen - auch ggf. ohne OneNote zu installieren im Webbrowser.

🔥

OneNote ist kostenlos.

Jeder mit dem "bearbeiten Link" kann bearbeiten. Und jeder mit dem "anzeigen Link" kann es ansehen - auch ggf. ohne OneNote zu installieren im Webbrowser.

NK

11:36

Für Notion vs. OneNote gibt es Vor- und Nachteile:

11:37

Ich würde aktuell vorschlagen in OneNote zu starten, da es einfacher zu bedienen ist, komplett kostenlos und viele Mitglieder sowohl anzeigen als auch bearbeiten können.

👍

NK

PB

11:38

Patrick B.

Krass, geile Ausarbeitung 😅

Bin auch eher Team OneNote... und frei zugänglich für jeden :)

👍

Bin auch eher Team OneNote... und frei zugänglich für jeden :)

RL

AM

11:39

Alexander Müller

Zu einem späteren Zeitpunkt könnte man den Kontent relativ einfach immer noch nach Notion oder in ein anderes Format portieren.

👍

CK

A

TH

11:40

Torsten Hörmann

das einfachste und ohne Einstiegsbarrieren könnte ein Google Doc / Drive sein

👍

MW

A

11:41

Andreas

In reply to this message

Im Grunde würde es ja reichen, wenn 2 Personen die Bearbeitngsrechte haben, damit ein einheitliches Layout gewahrt bleibt und eine Struktur aufgebaut werden kann. Wer Inhalte liefern möchte, liefert diese dann an die Bearbeiter des LURO-Wiki. Dafür würde wiederum das OneNote ausreichen, ist ja schon da, nur müsste der Inhalt aktualisiert werden. Und mit OneNote sind auch sicher schon einige hier vertraut.

👍

IN

RB

AM

AM

11:41

Alexander Müller

In reply to this message

Ja, das ist bei OneNote in Kombination mit OneDrive.

Es ist sehr einfach!

Es ist sehr einfach!

A

AM

11:43

Alexander Müller

Die einfachste Lösung ist oftmals die Beste

👍

CK

A

TH

S

11:44

Sandra

In reply to this message

Richtig. Aber mal ganz ehrlich... willst du jeden drin rumwerkeln lassen? Ratz fatz sind dann Sachen gelöscht aus Versehen.

👍

RB

A

AM

AM

11:47

In OneNote müsste man darauf achten, nur den "Anzeigen Link" an alle zu verteilen.

Und nur die Admins bekommen den "Bearbeiten Link"

Und nur die Admins bekommen den "Bearbeiten Link"

J

US

11:48

Uwe Strakeljahn

In OneNote in Onedrive ist nichts gelöscht. Man kann immer wieder zurückspringen auf vorherige Versionen.

AM

11:52

Alexander Müller

Es spricht ja nichts dagegen, parallel das OneNote in Notion abzubilden und damit Erfahrungen zu sammeln. Wenn Vorteile ersichtlich werden, könnte man switchen.

A

CE

13:07

Christoph Eling

In reply to this message

MMYT - MakeMyTrip

(Ich habe meine Positionen schon voll und werde daher vorerst nicht einsteigen.)

👍

(Ich habe meine Positionen schon voll und werde daher vorerst nicht einsteigen.)

A

P

13:32

Peter

In reply to this message

Hallo Andreas,

der Chatverlauf wächst natürlich schnell. Zwecks der Übersichtlichkeit möchte Ich einzelne Nachrichten aus dem Chatverlauf für mich löschen.

Bei einem 1:1 Chat mit einer anderen Person gibt es das Papierkorb-Symbol, dass ich eine Nachricht nur für mich löschen kann.

Könntest du als Admin die Gruppeneinstellungen ändern, dass es auch in LURO mit allen Untergruppen möglich ist?

Gruß Peter

der Chatverlauf wächst natürlich schnell. Zwecks der Übersichtlichkeit möchte Ich einzelne Nachrichten aus dem Chatverlauf für mich löschen.

Bei einem 1:1 Chat mit einer anderen Person gibt es das Papierkorb-Symbol, dass ich eine Nachricht nur für mich löschen kann.

Könntest du als Admin die Gruppeneinstellungen ändern, dass es auch in LURO mit allen Untergruppen möglich ist?

Gruß Peter

A

13:36

Andreas

Ich kann keine Einstellung finden, die das Löschen von Nachrichten regelt.

13:38

ich kann das hier machen ⬇️⬇️⬇️

13:38

HR

20:02

H R

In reply to this message

Nach dem Zoom am Sonntag hatte ich die Idee, doch einen Indikator in Trading View zu programmieren. Nach dem Motto Kurs < 21 Tage Linie = gelb und SPX < 50 Tage Linie = rot. Gibts hier jemanden der das kann? Kleine Anleitung hier: https://youtu.be/SyDhJbtZcs0?si=xWKVANJcLnQB-Aen

👍

K

T

MG

HW

20:25

Hans-Josef Watermeier

In reply to this message

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Boerdeboy

//@version=5

indicator("Börsenampel", overlay=true)

// Berechnung der gleitenden Durchschnitte

price_ma21 = ta.sma(close, 21)

spx = request.security("SP:SPX", "D", close)

spx_ma50 = ta.sma(spx, 50)

// Logik für die Hintergrundfarbe

bgcolor(close < price_ma21 ? color.yellow : na, transp=90)

bgcolor(spx < spx_ma50 ? color.red : na, transp=90)

// Zeichnen der gleitenden Durchschnitte auf das Chart

plot(price_ma21, color=color.blue, title="21-Tage Linie")

plot(spx_ma50, color=color.green, title="50-Tage Linie des SPX")

// © Boerdeboy

//@version=5

indicator("Börsenampel", overlay=true)

// Berechnung der gleitenden Durchschnitte

price_ma21 = ta.sma(close, 21)

spx = request.security("SP:SPX", "D", close)

spx_ma50 = ta.sma(spx, 50)

// Logik für die Hintergrundfarbe

bgcolor(close < price_ma21 ? color.yellow : na, transp=90)

bgcolor(spx < spx_ma50 ? color.red : na, transp=90)

// Zeichnen der gleitenden Durchschnitte auf das Chart

plot(price_ma21, color=color.blue, title="21-Tage Linie")

plot(spx_ma50, color=color.green, title="50-Tage Linie des SPX")

Christian Arriba pinned this message

CA

21:07

Christian Arriba

Peter, bzgl deiner Frage, siehe den gepinnten Beitrag. Ist nach meiner Recherche korrekt

21:36

Deleted Account

In reply to this message

Hi Peter, die Nachrichten die du wichtig findest kannst du speichern. Lange drücken, dann weiterleiten klicken und auf Speichern klicken 👍

👍

P

HW

21:39

Hans-Josef Watermeier

In reply to this message

Die letzten 3 Zeilen bitte löschen, dann sollte es passen

NK

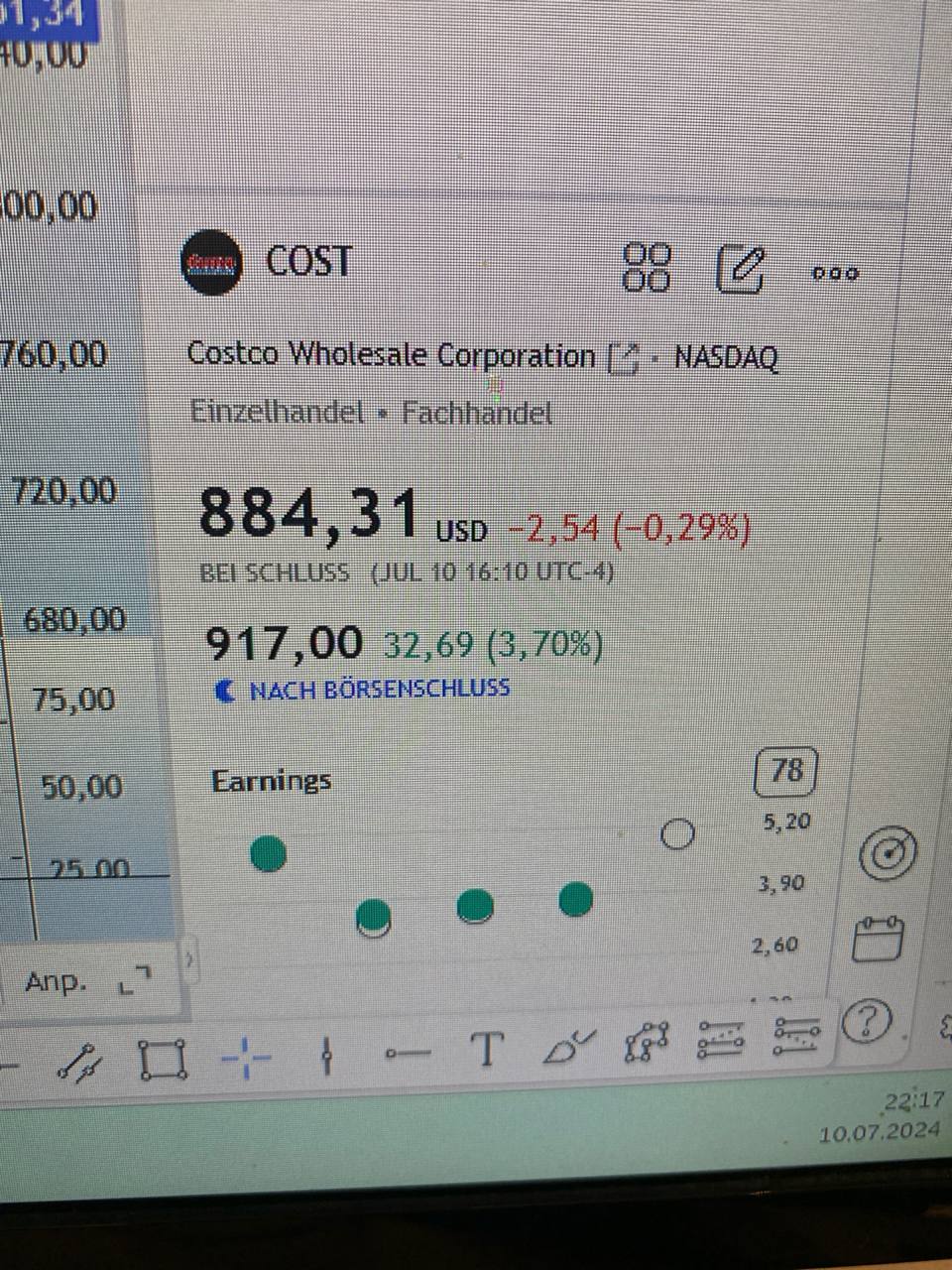

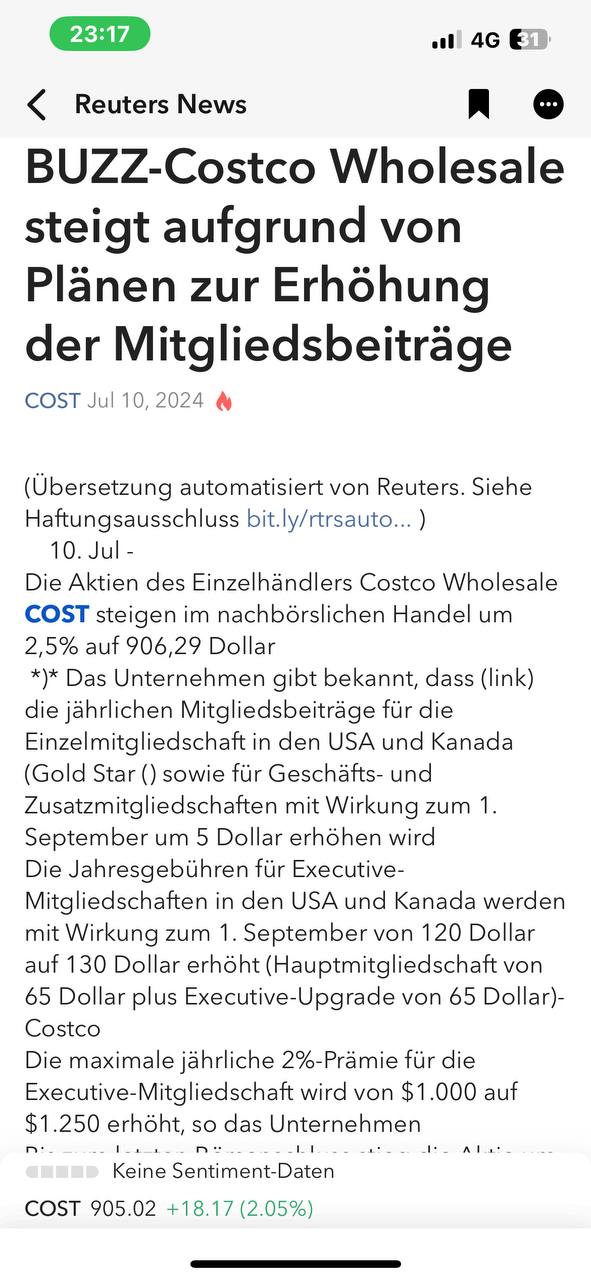

22:19

Nicole Keller

Kann mir jmd erklären, ob solch ein hoher kurs „nach börsenschluss“ an Beispiel COST Bedeutung für den nächsten tag haben kann? Oder kann sowas einfach ignoriert werden? Hat da jemand Erfahrung? :) vielen Dank.

👍

EH

O

HD

22:28

H D

In reply to this message

Aufs Day-Trading oder Scalping bezogen kann ich hier folgenden Input stellen:

In diesem Fall könnte man das Tageshoch und Tagestief der vorherigen Tage einsehen sowie das wöchentliche und monatliche Hoch und Tief. Bei Marktschluss und Markteröffnung entstehen oft Gaps, also Abstände im Chart bzw. im Preis.

Es ist auch hilfreich, das sogenannte Orderbuch zu betrachten, in dem die Trades großer Investoren wie Banken bereits für den nächsten Tag oder aktuell platzierte Buy- oder Sell-Orders sichtbar sind. Diese Orders werden ausgeführt, wenn der Kurs tatsächlich erreicht oder durchbrochen wird; man spricht hier von Buy Limit & Stop und Sell Limit & Stop.

Mit einem sehr großen Kapital kann man als sogenannter Market Maker den Kurs zu seinem Vorteil manipulieren und als Broker die Stop Losses anderer Trader abholen, um einen Gewinn zu erzielen.

Grundsätzlich sollten das Tageshoch, das Tagestief sowie weitere Indikatoren wie Volumen, Moving Average, RSI und CCI genau analysiert und überprüft werden, wie sich der Kurs nach Markteröffnung entwickelt.

An der Börse gilt grundlegend, wer schneller ist wird als erster ausgeführt und unabhängig vom Kapital.

👍

In diesem Fall könnte man das Tageshoch und Tagestief der vorherigen Tage einsehen sowie das wöchentliche und monatliche Hoch und Tief. Bei Marktschluss und Markteröffnung entstehen oft Gaps, also Abstände im Chart bzw. im Preis.

Es ist auch hilfreich, das sogenannte Orderbuch zu betrachten, in dem die Trades großer Investoren wie Banken bereits für den nächsten Tag oder aktuell platzierte Buy- oder Sell-Orders sichtbar sind. Diese Orders werden ausgeführt, wenn der Kurs tatsächlich erreicht oder durchbrochen wird; man spricht hier von Buy Limit & Stop und Sell Limit & Stop.

Mit einem sehr großen Kapital kann man als sogenannter Market Maker den Kurs zu seinem Vorteil manipulieren und als Broker die Stop Losses anderer Trader abholen, um einen Gewinn zu erzielen.

Grundsätzlich sollten das Tageshoch, das Tagestief sowie weitere Indikatoren wie Volumen, Moving Average, RSI und CCI genau analysiert und überprüft werden, wie sich der Kurs nach Markteröffnung entwickelt.

An der Börse gilt grundlegend, wer schneller ist wird als erster ausgeführt und unabhängig vom Kapital.

ML

JA

AH

TW

22:36

Tom Wolf

Wenn du die Ursache rauskriegen könntest, wäre die Frage leichter zu beantworten.

Ich habe schon einmal nachbörslich in einer Viertelstunde durch ähnliche Kursschwankungen ca. 1000 USD gewonnen, aber am nächsten Tag ging es ohne Gap weiter, als wäre nichts gewesen.

👍

Ich habe schon einmal nachbörslich in einer Viertelstunde durch ähnliche Kursschwankungen ca. 1000 USD gewonnen, aber am nächsten Tag ging es ohne Gap weiter, als wäre nichts gewesen.

NK

MF

22:51

Marcel Fritzen

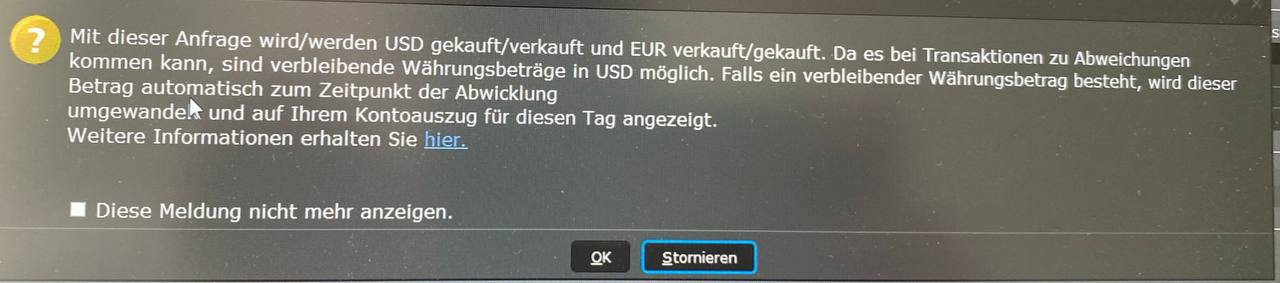

Ich hätte mal eine grundsätzliche Frage bzgl Umwandlung EUR/US... Mir fällt immer wieder auf, dass mit der Zeit doch einiges an Leihzinsen anfallen kann, wenn man lediglich EUR in seinem depot hat. Hat hier jmd Erfahrungswerte ab welchem depotwert ein Umtausch Sinn macht bzw vllt hat ja noch jmd guten input für die Thematik

NK

22:53

Nicole Keller

Vielen dank für eure schnelle Rückmeldung! Wirklich super!

MW

22:56

Manu Walker

Am Ende ist der USD deine Arbeitswährung. Diese wirst du langfristig immer brauchen wenn du am US Kap Markt teilnimmst. Es sei denn du arbeitest nur mit Short Options.

Meine persönliche Meinung ist der Kurs zu dem du tauschst ist nicht entscheidend.

Du kannst ggf in Tranchen tauschen um nicht alles auf einmal zum selben Kurs zu wechseln.

Es bleibt immer ein Währungsrisiko.

Meine persönliche Meinung ist der Kurs zu dem du tauschst ist nicht entscheidend.

Du kannst ggf in Tranchen tauschen um nicht alles auf einmal zum selben Kurs zu wechseln.

Es bleibt immer ein Währungsrisiko.

s

22:56

schadn

In reply to this message

Ging mir am Anfang auch so. Seitdem Wechsel ich immer. Würde mich nur ärgern, wenn ich ich negativ Zinsen zahlen muss.

HD

23:07

H D

In reply to this message

Video file

Not included, change data exporting settings to download.

00:52, 21.0 MB

AH

NK

FT

CW

23:40

Cornelia W

Gibt es noch die LuRo Informationen auf OneNote? Ich kann den Link nicht mehr finden 🙈

FW

23:51

Franziska Wanka

Hallo, weiß jemand was über FTAI? Warum ist die so abgestürzt? 🤔

11 July 2024

A

00:08

Video file

Not included, change data exporting settings to download.

01:03, 8.9 MB

Ein-Jahres-Performance... muss ich mal feiern. 🥳

👏

MH

A

AH

A

00:34

Andreas

Warren Buffet soll einmal folgendes gesagt haben: ich habe mich nach meinem Studium für die Börse entschieden, weil man dort jährlich 100 % Rendite auf sein Eigenkapital machen kann.

Und wenn ich das kann, könnt Ihr das auch!!!

Lasst uns zusammen die Welt erobern!

👍

Und wenn ich das kann, könnt Ihr das auch!!!

Lasst uns zusammen die Welt erobern!

SS

IL

AH

SH

07:58

Sylke Hübener

Sehr cooles Video Andreas und ein Ansporn.

🙏

A

US

08:07

Uwe Strakeljahn

In reply to this message

Einmal können das einige erreichen, den Erfolg zu wiederholen schaffen nur die Wenigsten. Ich werde dich heute in einem Jahr daran erinnern.

Glückwunsch zum Ergebnis. 👏

👏

Glückwunsch zum Ergebnis. 👏

CA

A

PB

08:24

Patrick B.

In reply to this message

Auch von mir Glückwunsch! Ich kann noch nicht mit einer ganzen Jahresperformance glänzen, da ich erst ein halbes Jahr drin bin, aber ich hatte gestern tatsächlich auch meinen Highscore an Tagesgewinn!

Das hat die Performance auf über 50% gepusht und nach Milchmädchenrechnung macht das auf 12 Monate auch über 100% 😂

👍

Das hat die Performance auf über 50% gepusht und nach Milchmädchenrechnung macht das auf 12 Monate auch über 100% 😂

JA

S

CW

J

08:33

Jan

In reply to this message

Du bist seid einem halben Jahr im Echtgeld oder tatsächlich erst seid einem halben Jahr dabei?

PB

08:37

Patrick B.

In reply to this message

Seit Juni 2023 bei PJM und seit Januar 2024 im Echtgeld. Und vor PJM keine Ahnung gehabt wie man „Aktie“ schreibt 😅

👏

SS

J

A

A

09:34

Andreas

In reply to this message

Was ich kann, kannst Du auch, kann jeder hier! Man darf nur eines nicht: aufgeben!

Daran werde ich Dich erinnern. 😁

👍

Daran werde ich Dich erinnern. 😁

CW

PB

C

CM

09:57

Claudia Mittler

Bin bisher auch noch stille Mitleserin. Danke für den problemlosen Umzug und die vielen Infos an Andreas und alle anderen die dazu beitragen 🙏

Ich als Anfänger finde es hier bei Telegramm übersichtlicher, durch die Untergruppen. Liebe Grüße an alle und habt einen wundervollen Tag 😊

👍

Ich als Anfänger finde es hier bei Telegramm übersichtlicher, durch die Untergruppen. Liebe Grüße an alle und habt einen wundervollen Tag 😊

PB

A

A

PB

11:42

Patrick B.

In reply to this message

Ich bin und bleib dir auf den Fersen 😂😂

(Zumindest sieht die Planung so aus 🤭)

👍

(Zumindest sieht die Planung so aus 🤭)

A

A

CK

11:55

Claudius Kehrhahn

Bei der Erstellung/Review von Dokumenten unterstütze ich sehr gerne.

HD

11:59

H D

In reply to this message

Hier könnten wir anstatt der SMA simple moving average die TRM triple moving average verwenden, diese reagiert zur Price Action am Markt sensibler und etwas direkter.

Die Werte kann könnte man etwas zürck nehmen um gemäß dem Chart Diagramm auch noch mehr Genauigkeit reinzubringen und somit ein früheres Einstiegssignal zu triggern.

Die Linien können sich mit Reduzierung der Werte noch genauer am Balkenchart orientieren. Aktuell ist es etwas nach rechts verschoben.

Die Werte kann könnte man etwas zürck nehmen um gemäß dem Chart Diagramm auch noch mehr Genauigkeit reinzubringen und somit ein früheres Einstiegssignal zu triggern.

Die Linien können sich mit Reduzierung der Werte noch genauer am Balkenchart orientieren. Aktuell ist es etwas nach rechts verschoben.

A

US

14:49

Uwe Strakeljahn

Ich bin seit gestern nicht mehr bei FTAI investiert. Mit Gewinn ausgestoppt.

👏

S

A

15:22

A

Ist jemand in der Gruppe,der Erfahrungen oder vielleicht sogar die Ausbildung bei der Geldbäckerei gemacht hat??

Oder jemanden kennt ,der jemanden kennt ??

Mich würde sehr interessieren ob die Strategie wirklich erfolgreich ist .Danke für Euer Feedback

Grüße Anja

👍

Oder jemanden kennt ,der jemanden kennt ??

Mich würde sehr interessieren ob die Strategie wirklich erfolgreich ist .Danke für Euer Feedback

Grüße Anja

EH

A

17:44

Andreas

In reply to this message

der StopLoss im SPX 5.586 wurde getriggert und alle Index-Strategien glatt gestellt

NB

17:45

Nob Buc

In reply to this message

Was ist da heute los? Ab 1600 ging es abwärts, was habe ich verpasst?

US

17:53

In reply to this message

Der ETF SPXT geht aufwärts. Das ist ein ETF auf den S&P500 ohne Tech-Werte

CK

17:56

Claudius Kehrhahn

In reply to this message

Dieser ETF lässt nur über Optionen handeln, oder?

👍

IN

E

17:59

Ele

In reply to this message

Hat jemand zufällig eine Liste mit optionsfähigen etfs? Die die ich bisher gefunden habe sind fast alle von den Prämien her nicht so attraktiv..

NB

A

18:12

Andreas

In reply to this message

Ich bin jetzt auch im Echtgeld komplett raus, 100 % Cash.

👍

RB

CW

US

TG

18:34

T G

In reply to this message

Schon irre, wie der Nasdaq abverkauft wird.

Trotz positiver Inflationsdaten…

Trotz positiver Inflationsdaten…

JL

18:36

Jeannine Lietsch

In reply to this message

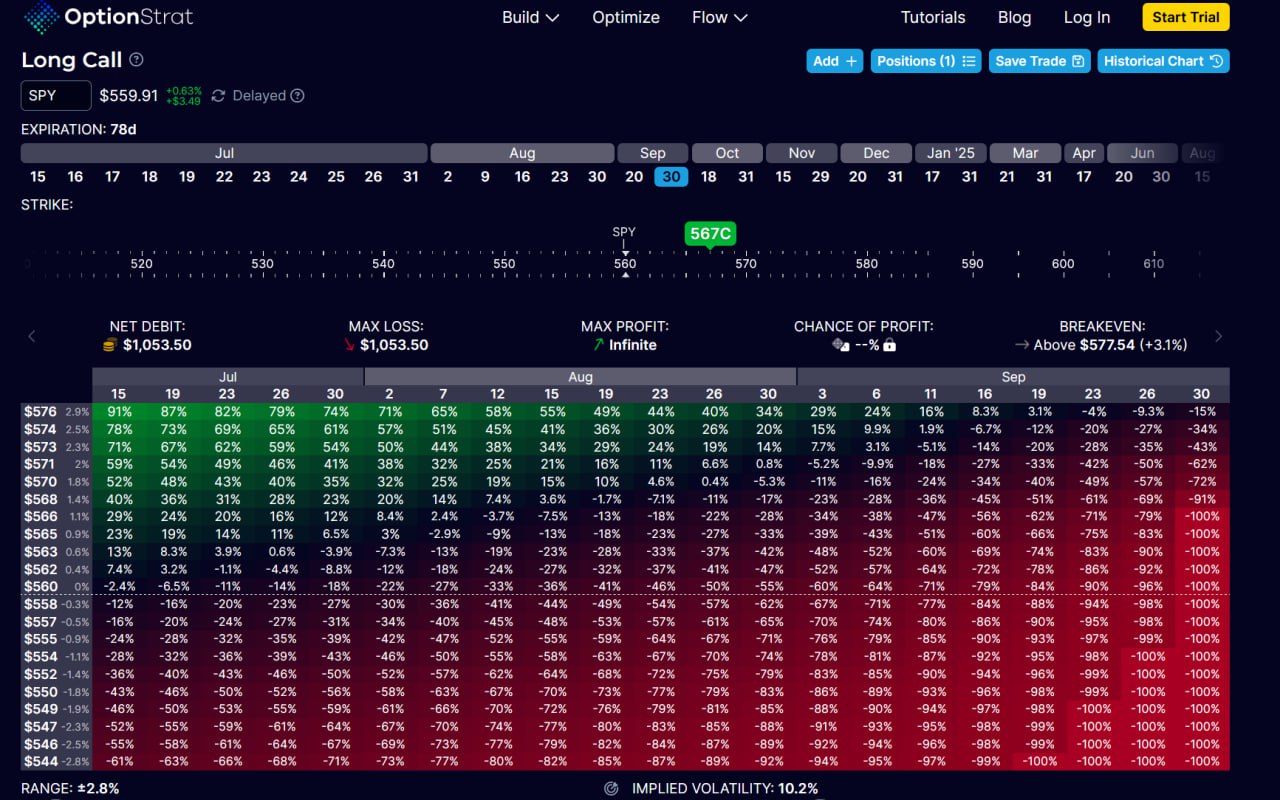

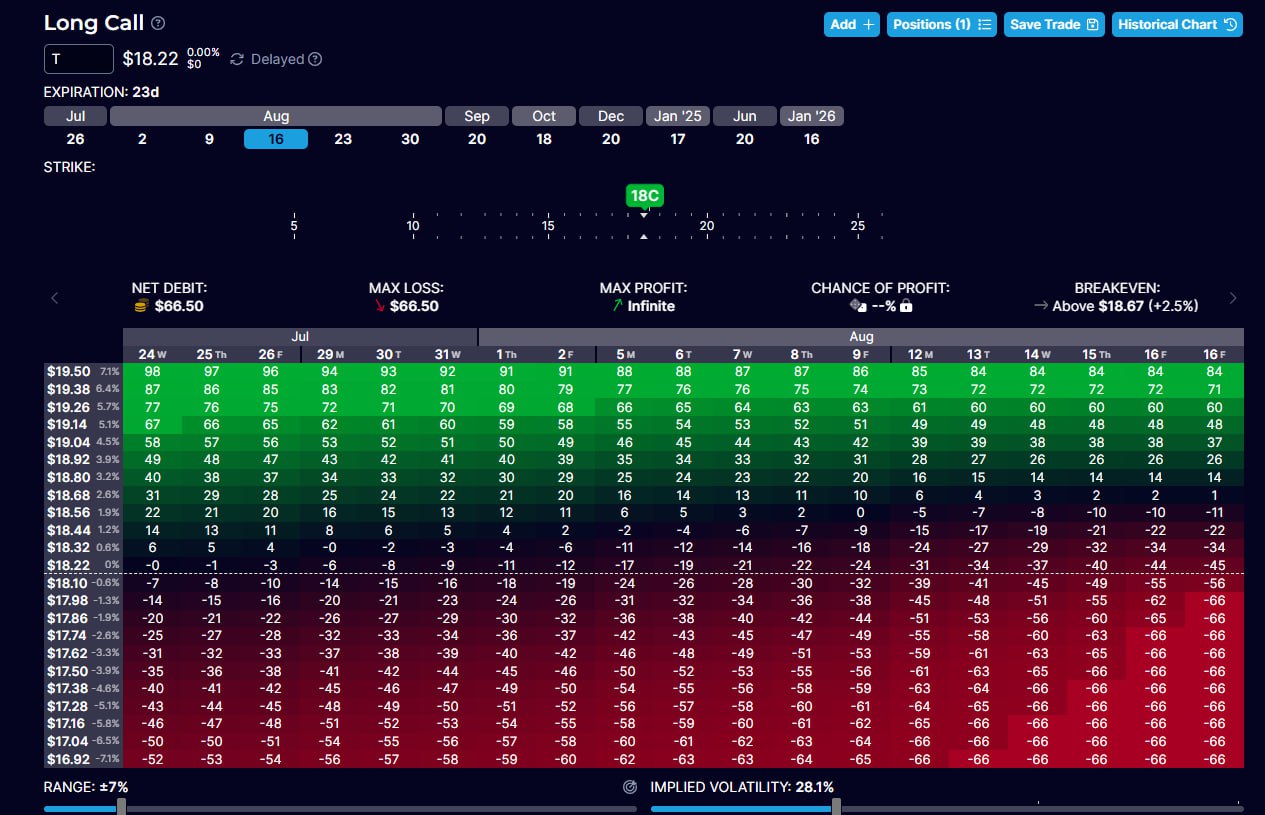

Vielen Dank für die Long Call-Strategie im SPY-ETF. Bin heute auch mit 56% Rendite auf die Option ausgestoppt worden 🤩!

👍

CK

A

PB

19:12

Patrick B.

Krass ... gestern noch einen neuen Highscore erreicht was den Tagesgewinn angeht und jetzt nahezu den gleichen Tagesverlust... Es ist als hätte es gestern nie gegeben 😂

ABER ein hoch auf die LuRo-STP's - Ganz nach dem Motto "Na gut, dann packe ich den aktuellen Gewinn halt ein und schaue zu wie weit der Markt noch runter geht" 😁

👍

ABER ein hoch auf die LuRo-STP's - Ganz nach dem Motto "Na gut, dann packe ich den aktuellen Gewinn halt ein und schaue zu wie weit der Markt noch runter geht" 😁

CK

IN

US

19:14

Jemand hier mit einem 0DTE BPS auf den SPX unterwegs? 😅

EH

19:29

E H

Gibt es eine Erklärung warum der NASDAQ gerade so abverkauft wird? Die heutigen Nachrichten spiegeln das nicht wirklich wieder...

NB

19:45

Nob Buc

Ich bin im Bereich 1DTC im QQQ unterwegs und ich hab bisher nichts gefunden, was da heute passiert ist… 🥴

US

19:47

Uwe Strakeljahn

Die Frage zum Abverkauf erklärt uns Markus Koch in der Closing Bell😀

A

20:37

Andreas

In reply to this message

Der Tagesverlust von FTAI von - 8,23 % scheint wohl vom Downgrade der Analysten-Firma Wolfe verursacht worden zu sein. Nach meiner Erfahrung werden Kursverluste, die auf das Konto dieser "Experten" gehen häufig in einer Woche wieder aufgeholt.

Was meint Ihr❓

Was meint Ihr❓

20:39

In reply to this message

56 % in weniger als 2 Wochen ist jetzt nicht schlimm, oder? 😏

👍

CK

IH

JL

20:43

Jeannine Lietsch

In reply to this message

Überhaupt nicht. Mir ist fast ein bisschen schwindlig geworden, wenn ich in IB geschaut habe. Daher vielen Dank 💐 !

👍

A

US

20:48

Uwe Strakeljahn

Ich warte die Earnings am 23. 7. ab, bevor ich dort wieder einsteigen würde.

MF

21:37

Marcel Fritzen

In reply to this message

Gibt es irgendwo Erläuterungen zur genauen Umsetzung der long call Strategie?

12 July 2024

B

05:22

Boris

In reply to this message

Und dann kommt das Finanzamt und nimmt sich seinen wohl verdienten Anteil 😜

TW

05:56

Tom Wolf

Wohl verdient?! Der Fiskus hat doch überhaupt nichts beigetragen. Womit hat er das also verdient?

RT

08:27

Robin Trapp

RT

Robin Trapp 11.07.2024 21:03:49

In reply to this message

Ich habe das jetzt auch Mal in der Simulation getestet. Bin vergleichsweise spät eingestiegen, aber es hat mich überzeugt. Nach dem Deep Dive in das Big Picture bin ich heiß wie Frittenfett auf die nächste Einstiegsgelegenheit 🤑

A

JL

08:37

Jeannine Lietsch

In reply to this message

Im täglichen Big Picture hat Andreas im Anhang ein paar Hinweise zur Spy-Options-Strategie geschrieben (z.B. zur Laufzeit, Volumen, Delta). Beim Einstieg kann man sich ja insgesamt am Status des Big Pictures orientieren und Positionsgröße und Stop habe ich entsprechend meines individuellen Risikoempfindens gewählt und den Stop einfach immer nachgezogen. Grundsätzlich ist es ein Call-Kauf auf den ETF des S&P 500, der ja beim Anstieg des ETFs überproportional an Wert steigt (aber gleichermaßen auch schnell an Wert verlieren kann, daher ist Risikomanagement extrem wichtig).

❤

SR

AM

A

Claudius Kehrhahn pinned this message

A

09:08

Andreas

In reply to this message

Aktuell gibt es keine komplette Dokumentation. Ich versuche die entscheidungsrelevanten Information im tätglichen Big Picture unterzubringen.

09:19

Steuern sind Betriebskosten, die sich nicht vermeiden lassen, also sich darüber zu ärgern bringt nichts.

Ich zahle gern Steuern und würde gern noch viel mehr zahlen, denn dann weiß ich, dass ich gutes Geld verdient habe. 😉

👍

Ich zahle gern Steuern und würde gern noch viel mehr zahlen, denn dann weiß ich, dass ich gutes Geld verdient habe. 😉

NK

PB

E

TH

09:20

Torsten Hörmann

Es gibt ein Spendenkonto der Bundesrepublik, dort kann man sein Glück abladen. Gibt aber keine Spendenquittung.

SR

09:23

Sergei Repenek

In reply to this message

Kann jemand vielleicht die Hinweise zur Spy-Options-Strategie die andreas reingestellt hat nochmal reinstellen. Bin seit gestern in der Gruppe und würde mir gerne die Strategie einmal durchlesen .

NS

A

09:49

Andreas

In reply to this message

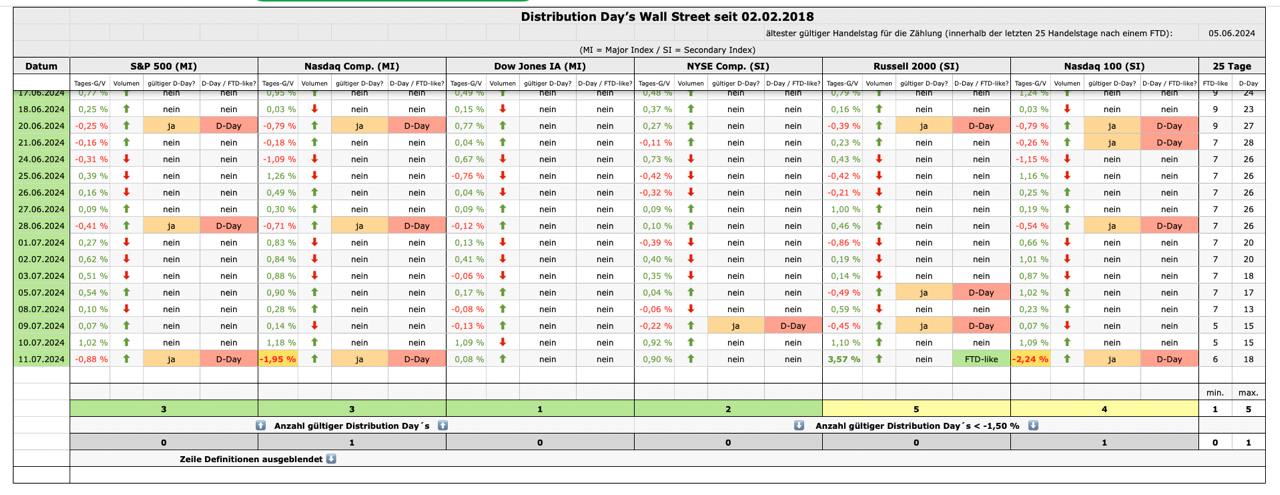

Die oben genannten Hinweise stehen im täglichen Big Picture, man muss nur mal runterscrollen. 😉

09:55

In reply to this message

D-Day´s am Horizont... mal schauen, ob sie näher kommen oder an uns vorbei ziehen.

SR

Alexander Müller pinned this message

PB

10:04

Patrick B.

Was sagen eure Glaskugeln heute? Gehts heute wieder Bergauf oder holt der Markt noch etwas mehr Luft? :)

10:05

Meine sagt: weder viel hoch noch runter 😁

AM

10:08

Andreas Möckel

Mehr Luft.

RT

10:33

Robin Trapp

Meine Glaskugel sagt: Hör auf mich sowas zu fragen. Du weißt ganz genau, dass ich dir sehr wahrscheinlich nur das erzähle, was du dir erhoffst. Also schau dir das Big Picture, deine Indikatoren und deine Anlageregeln an, mit denen du gute Erfahrung gemacht hast und triff eine Entscheidung! Vergiss dabei um Himmels Willen nicht dein Risikomanagement und polieren könntest du mich auch Mal wieder

🤣

PB

PB

10:35

Patrick B.

In reply to this message

Haha! Nice! :D

Ich glaub deine Glaskugel scheint defekt zu sein 😝

❤

Ich glaub deine Glaskugel scheint defekt zu sein 😝

CK

RH

10:35

Reni Herzig

In reply to this message

Zitat von meinem Lieblings-Koch: Mag sein. Aber der Punkt ist der warum es so war ist piepegal. Es war so. Das ist der Punkt.

😁

A

PB

10:39

Patrick B.

In reply to this message

Das ist wohl wahr. Ich habe auch gar kein Problem mit der aktuellen Situation... Nach so viel Aufstieg war es mehr oder weniger absehbar und fast schon überfällig 😁

Ändern wird es von uns wohl keiner können... es sei den wir haben unter uns welche mit einem sehr dicken Geldbeutel die den Markt gerne wieder anschieben dürfen 😂

👍

Ändern wird es von uns wohl keiner können... es sei den wir haben unter uns welche mit einem sehr dicken Geldbeutel die den Markt gerne wieder anschieben dürfen 😂

RH

A

10:39

Andreas

PB

Patrick B. 12.07.2024 10:04:12

In reply to this message

Was sagen eure Glaskugeln heute? Gehts heute wieder Bergauf oder holt der Markt noch etwas mehr Luft? :)

A

10:40

Andreas

In reply to this message

Video file

Not included, change data exporting settings to download.

00:06, 1.3 MB

IL

RT

KM

PB

10:40

Patrick B.

In reply to this message

Oh sorry... dafür haben wir den Kanal ... 😅 Schande über mich!

A

PB

10:42

Patrick B.

In reply to this message

Das ganze Thema passt aber eigentlich tatsächlich besser hier rein ... Ich glaube nicht dass wir da was verwertbares und wissenschaftlich fundiertes aus so einer "Diskussion" raus bekommen 😅

TW

10:44

Tom Wolf

In reply to this message

Kugeln aus Glas funktionieren sowieso nicht. Nur Kristallkugeln aus Diamant mit einem Mindestdurchmesser von 10 cm helfen weiter.😉

😁

A

A

NS

PB

10:45

Patrick B.

In reply to this message

Wie jetzt?! Willst du damit sagen, dass meine Amazon-Kugel vom letzten Primeday für 4,99€ ein Fake ist?! 😱

😁

NS

TW

10:48

Tom Wolf

In reply to this message

Sie ist nicht gefälscht, funktioniert nur nicht, weil aus dem falschen Material. Ist genauso wie homöopathische Präparate.😂

😁

NS

PB

PB

TW

PB

10:51

Patrick B.

In reply to this message

PS: Da ist vorbörslich schon wieder relativ viel grünes Licht am Horizont 😮

NK

10:53

Nicole Keller

In reply to this message

In welchem Zeithorizont kann man den D-Day denn abschätzen? Weiß man das erst in ein paar Tagen oder entscheidet sich das bereits heute?

A

RT

11:49

Robin Trapp

In reply to this message

Am Ende des Tages kann man beurteilen, ob es ein DDay war oder nicht

NK

TG

t

13:18

tanja schmidt

WOW, danke für deinen unermüdlichen Einsatz 🚀

I

13:22

Isolde

Ihr Lieben,

Ich lese jetzt erst.

Ihr seid mir zu schnell.

Nehmt mich mit!

Das sind ja super Erfolge, 56%, über 100%.

Nach der Hochzeit meiner Tochter darf ich mir ein neues Heim suchen, da hätten mir solche Gewinne/Verdienste gut getan.

Aber nachdem ich mich verbrannt habe schaffe ich es nicht mehr längerfristig zu traden, schliessen am selben Tag noch.

Viele Grüsse u... erobern wir die Welt!

(Ich schreibs mal auch wenn noch wenig Überzeugung dahinter ist). 🙌

👍

Ich lese jetzt erst.

Ihr seid mir zu schnell.

Nehmt mich mit!

Das sind ja super Erfolge, 56%, über 100%.

Nach der Hochzeit meiner Tochter darf ich mir ein neues Heim suchen, da hätten mir solche Gewinne/Verdienste gut getan.

Aber nachdem ich mich verbrannt habe schaffe ich es nicht mehr längerfristig zu traden, schliessen am selben Tag noch.

Viele Grüsse u... erobern wir die Welt!

(Ich schreibs mal auch wenn noch wenig Überzeugung dahinter ist). 🙌

MH

P

PB

TG

TT

13:26

Tobi Taenzer

In reply to this message

Ich hab das.mit den Kristallkugeln gelassen. Erst lief es börslich ganz gut. Dann wollte aber eine Stimme, dass ich ihr eine Armee baue, die Mordors würdig ist...

😁

A

PB

HH

14:34

Helko Hosak

14:37

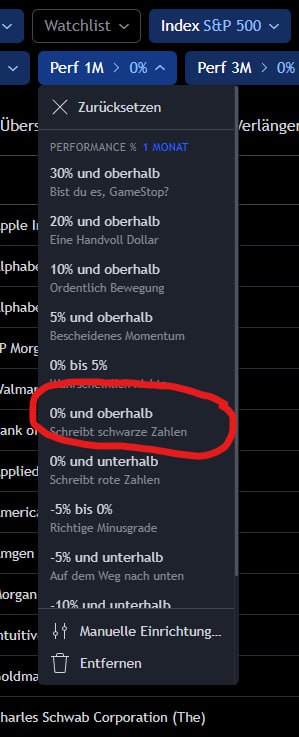

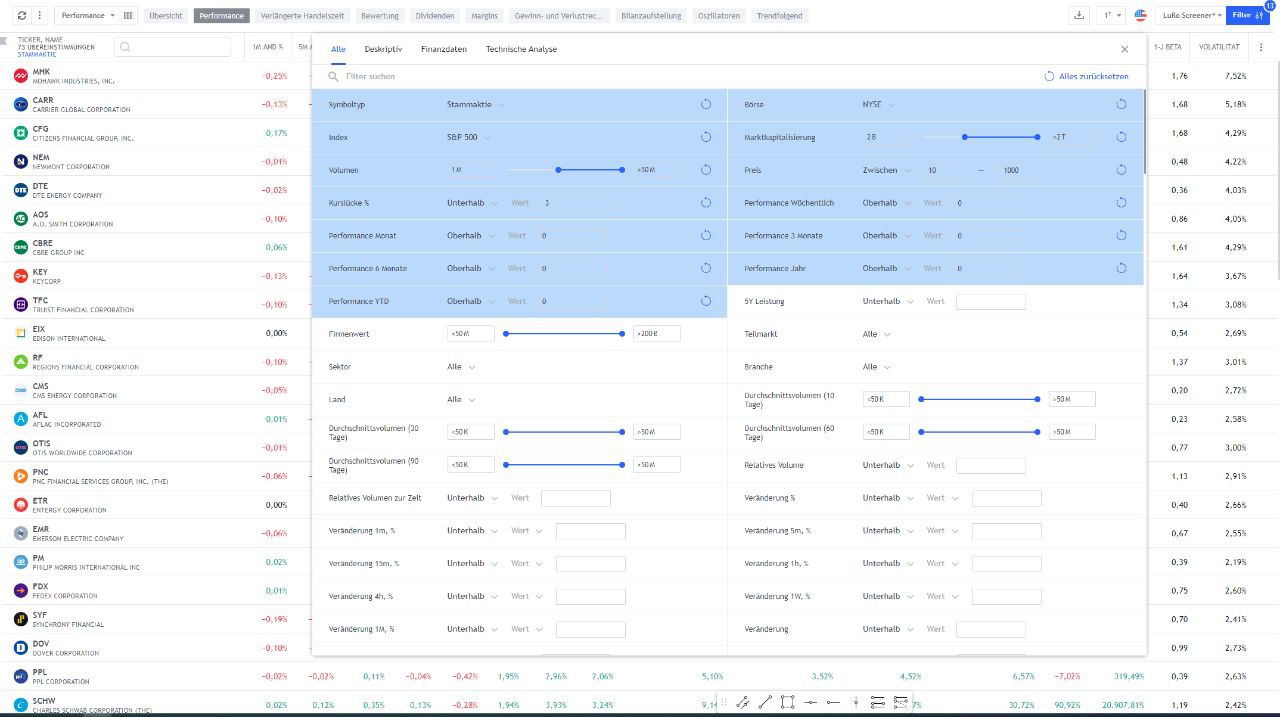

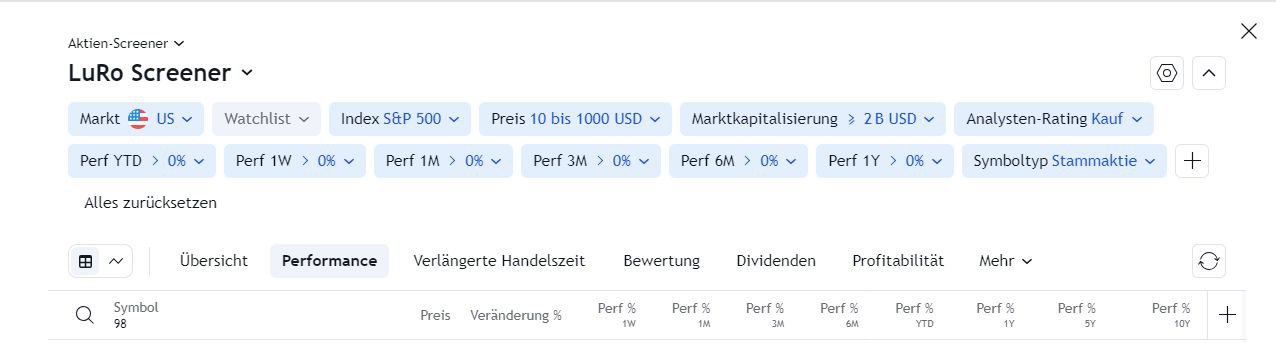

Ich bin grad dabei den Aktienscreener einzustellen.

Ich habe schon folgende Einstellungen vorgenommen, siehe Bild.

Es bleiben aber immer noch 73 Aktien übrig, deswegen würde ich gerne noch mehr Filter einfügen. Was ist da eurer Meinung nach noch sinnvoll?

Ziel: LuRo Arkien

Ich habe schon folgende Einstellungen vorgenommen, siehe Bild.

Es bleiben aber immer noch 73 Aktien übrig, deswegen würde ich gerne noch mehr Filter einfügen. Was ist da eurer Meinung nach noch sinnvoll?

Ziel: LuRo Arkien

US

14:38

Uwe Strakeljahn

In reply to this message

Das ist ja noch der alte Aktienscreener. Ich würde den neuen Aktienscreener nutzen. Der ist in Tradingview unten rechts an der Seite zu finden. Das obere Symbol, was wie ein Radar aussieht.

HH

14:41

Helko Hosak

Ah ok, der passt auch besser zur Beschreibung. 👍

Dann schau ich mir den erstmal an und komme evtl später noch mit der Frage.

Dann schau ich mir den erstmal an und komme evtl später noch mit der Frage.

HH

15:04

Helko Hosak

15:05

Neuer Aktienscreener ist nach Anleitung eingestellt. Es sind noch 98 Aktien über.

Welche weiteren Filter sind noch sinnvoll?

RSI z.B.? Wenn ja, welche Dauer?

👍

Welche weiteren Filter sind noch sinnvoll?

RSI z.B.? Wenn ja, welche Dauer?

J

PB

15:12

Patrick B.

In reply to this message

Meine Frau hat mich eben was gefragt ... Ich hab ihr einfach das Video gezeigt! Sie hat gedacht da kommt jetzt irgendwas Sinnvolles

😂😂😂😂😂

👍

😂😂😂😂😂

J

A

US

15:47

Uwe Strakeljahn

In reply to this message

Ich habe die Performancewerte höher gesetzt. Z.B. Jahres Performance auf >36%

👍

HH

A

17:33

Andreas

In reply to this message

Im Moment sieht es so aus, als ob uns der Markt gestern ganz schön verschaukelt hat, verdammte Axt!

US

17:36

Uwe Strakeljahn

In reply to this message

Ich habe daher gestern einen Call auf den SPX gekauft. Der läuft gerade ganz gut.

CK

17:43

Claudius Kehrhahn

In reply to this message

Magst du Details wie Strike Price, Laufzeit, Kosten und Delta nennen?

US

17:45

Uwe Strakeljahn

In reply to this message

SPX 17 Oct 24 6025 Call, Delta 0,12 für 18,50$

👍

NB

CK

PB

17:52

Patrick B.

Hat jemand oder kennt jemand jemanden der jemanden kennt der den KI Kurs von Jens Rabe hat?

17:53

Mein "Eigne dir noch mehr Börsenwissen an - Topf" ist voll und KI fasziniert mich. Aber keine Ahnung ob das auch nur ansatzweise Sinn ergibt :D

TH

17:57

Torsten Hörmann

In reply to this message

Der ist aber weit draussen. Delta 0,3 wäre meine Wahl gewesen

US

17:58

Uwe Strakeljahn

In reply to this message

Ich taste mich langsam ran. Ist der 1. Call, den ich gekauft habe auf den SPX

👍

A

TH

A

18:35

Andreas

In reply to this message

Meine ersten long Calls auf Dax & SPX haben funktioniert, gleiches wünsche ich Dir!!!

👍

RB

JL

SR

B

20:13

Boris

In reply to this message

Aber zur Zeit ist es ja einfach. Immer Long gehen die ein zwei Mal die der Markt nicht Long ist sind halt einfach zu ignorieren. Konnte mit diese "Strategie" aus meinen -8% +18% machen. Ganz wichtig keine News schauen, das lenkt davon ab nicht Long zugehen 😜 Mein Kommentar zum Wochenende

⚡

D

NS

22:25

Nicola Siebert

Guten Abend zusammen 😃😃,

das YouTube-Video für diese Woche habe ich soeben fertiggestellt und ist bereits online gegangen (2 Min. 47 Sek.)...

Heutiges Thema: ZUSÄTZLICHE Einnahmen (ca. 0,25 % Leihzins) durch Aktienverleih, OHNE zusätzliche "Arbeit" - der Broker wickelt alles im Hintergrund für Dich ab.

Um daran zu partizipieren, muss das sog. "Aktienrendite-Optimierungsprogramm" EINMAL händisch aktiviert werden.

Die Schritt-für-Schritt-Anleitung erhältst Du im Video.

Über Eure Unterstützung in Form von z. B. Weiterempfehlung, neuen Abonnenten, Daumen nach oben, liebevollen Kommentaren, konstruktiver Kritik usw. würde ich mich sehr freuen und sage schon jetzt ganz lieben Dank dafür 🙏🙏🙏.

Euch allen ein schönes und vor allem erholsames Wochenende und bis nächsten Freitag...

Herzliche Grüße

Nicola

👍

das YouTube-Video für diese Woche habe ich soeben fertiggestellt und ist bereits online gegangen (2 Min. 47 Sek.)...

Heutiges Thema: ZUSÄTZLICHE Einnahmen (ca. 0,25 % Leihzins) durch Aktienverleih, OHNE zusätzliche "Arbeit" - der Broker wickelt alles im Hintergrund für Dich ab.

Um daran zu partizipieren, muss das sog. "Aktienrendite-Optimierungsprogramm" EINMAL händisch aktiviert werden.

Die Schritt-für-Schritt-Anleitung erhältst Du im Video.

Über Eure Unterstützung in Form von z. B. Weiterempfehlung, neuen Abonnenten, Daumen nach oben, liebevollen Kommentaren, konstruktiver Kritik usw. würde ich mich sehr freuen und sage schon jetzt ganz lieben Dank dafür 🙏🙏🙏.

Euch allen ein schönes und vor allem erholsames Wochenende und bis nächsten Freitag...

Herzliche Grüße

Nicola

L

KM

N

US

22:29

Uwe Strakeljahn

Die Wiedergabefunktion in Tradingview ist jetzt auf alle Charts verfügbar.

J

13 July 2024

RB

09:56

Regina Beckmann

In reply to this message

Moin, ich lese zwar fleißig immer alle Nachrichten aber haben sicherlich nicht alles abgespeichert. Welche Anleitung meinst du? Wo kann ich die finden? Für Jens: bei mir ist der Aktien Screener links unten aufzurufen. Woran erkenne ich ob das der neue oder der alte ist?

US

09:58

Uwe Strakeljahn

In reply to this message

Links unten ist der alte Aktienscreener. Unten rechts, das 3. Symbol von unten ist der neue Aktienscreener.

A

10:46

Andreas

Guten Morgen Zusammen, ich schaffe es im Moment nicht das Thema Musterdepot für Börsenstarter aktuell zu halten.

Wer hat Lust und Zeit und Motivation dieses Thema hauptverantwortlich zu übernehmen. Die bisherigen Inhalte kann ich via OneNote-Notizbuch zur Verfügung stellen.

Ziel des Musterdepot's soll es sein, den Börsenstartern beim einen Einstieg ins Echtgeld mit sehr einfachen Mitteln behilflich zu sein, d.h. ausschließlich Aktien, idealerweise langfristige LURO-Aktien ohne Marginhandel und auch keine Optionen, Futures oder Forex.

❤

Wer hat Lust und Zeit und Motivation dieses Thema hauptverantwortlich zu übernehmen. Die bisherigen Inhalte kann ich via OneNote-Notizbuch zur Verfügung stellen.

Ziel des Musterdepot's soll es sein, den Börsenstartern beim einen Einstieg ins Echtgeld mit sehr einfachen Mitteln behilflich zu sein, d.h. ausschließlich Aktien, idealerweise langfristige LURO-Aktien ohne Marginhandel und auch keine Optionen, Futures oder Forex.

RS

Kristina Maus pinned this message

PB

11:02

Patrick B.

In reply to this message

@Regina

Anleitung ist diese vermutlich gemeint. Ist allerdings noch der Erstentwurf und wird noch deutlich feiner ausgearbeitet 😊

👍

Anleitung ist diese vermutlich gemeint. Ist allerdings noch der Erstentwurf und wird noch deutlich feiner ausgearbeitet 😊

I

RB

RS

13:04

Remo Schenker

In reply to this message

Wie funktioniert denn die „SPY-ETF-Strategie“ und die „SPY-Long-Call-Option-Strategie“ nun genau? Gibt es da irgendwo eine Anleitung mit Regeln für Einstiegssignale /Ausstiege usw. ? Würde das auch gern mal ausprobieren.

👍

RB

NK

13:06

Nicole Keller

In reply to this message

Würde mich auch interessieren. Vllt wäre das ein thema für ein nächstes Zoom treffen? 🍀😍 der letzte big picture zoom call war so bereichernd!!

👍

CW

RB

MB

T

A

15:29

In reply to this message

Das komplette Regelwerk habe ich noch nicht bis ins Detail aufgeschrieben, daher kann ich damit nicht dienen. Ich versuche aktuell diese Info's im täglichen Big Picture abzubilden.

👍

J

US

A

15:42

Andreas

In reply to this message

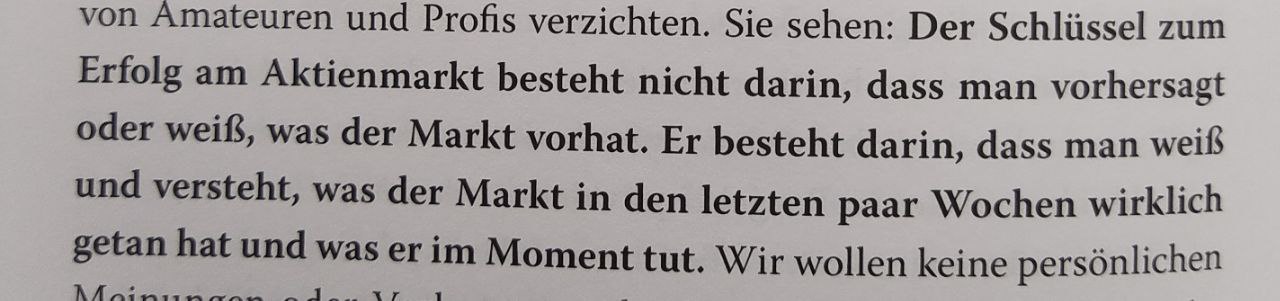

Um ein grundsätzlich besseres Verständnis für den Aktienmarkt zu bekommen, empfehle ich das nachfolgende Buch zu lesen und dort beim Kapitel "Marktrichtung" zu beginnen. Bitte nicht versuchen die über 100 Charts am Anfang verstehen zu wollen! Erst mal ganz einfach mit dem Big Picture anfangen. Das hilft auch grundsätzliche für andere Strategien, die sonst nicht William O'Neil-like sind. ⬇️⬇️⬇️

👍

CW

CK

AH

15:44

Alexandra H.

Hallo an alle,

mir wurden heute Nacht 100 NVDA Aktien eingebucht. Mein Plan wäre jetzt eigentlich über Call Verkäufe Prämien einzunehmen. Wie gehe ich mit Earnings um? Welche Laufzeit nehme ich nun am besten und wie sichere ich mich über die Earnings am besten ab?

Da habe ich bisher kaum Erfahrungen…

Danke für Eure Rückmeldungen und Hilfestellungen

Schönes Wochenende

Alexandra

mir wurden heute Nacht 100 NVDA Aktien eingebucht. Mein Plan wäre jetzt eigentlich über Call Verkäufe Prämien einzunehmen. Wie gehe ich mit Earnings um? Welche Laufzeit nehme ich nun am besten und wie sichere ich mich über die Earnings am besten ab?

Da habe ich bisher kaum Erfahrungen…

Danke für Eure Rückmeldungen und Hilfestellungen

Schönes Wochenende

Alexandra

Alexandra H. pinned this message

Alexandra H. pinned this message

A

15:49

Andreas

Hi

Über Earnings wird normal kein Handel empfohlen. Das ähnelt einem Casino Besuch.

Im Allgemein verkaufe ich Covered Calls wochenweise und nah am Geld, somit sind die Prämien hoch

Andreas

👍

Über Earnings wird normal kein Handel empfohlen. Das ähnelt einem Casino Besuch.

Im Allgemein verkaufe ich Covered Calls wochenweise und nah am Geld, somit sind die Prämien hoch

Andreas

IL

A

MG

16:00

Mike Gottlebe

Laufzeit je nach Prämie. Je länger, desto mehr, aber desto Unkalkulierbarer der Kursverlauf. Doof, wenn dir der Kurs nach oben weg läuft und du zu einem viel geringeren Kurs ausgeübt wirst (ist mir gerade bei Tesla passiert). Doof auch, wenn der Kurs fällt u d die Aktien im Minus sind. Nvda gibt auch wöchentlich gute Prämie. Ich frage mich bei covered calls als erstes: möchte ich die Aktien länger behalten und mehrfach Prämien kassieren? Dann wähle ich Strike und Laufzeit so, dass der Schnittpunkt außerhalb / oberhalb des trendkanals liegt. Möchte ich die Aktien ausgebucht bekommen, wähle ich einen Schnittpunkt innerhalb des Kanals / näher am Geld und bekomme dann eine höhere Prämie und eine höhere Wahrscheinlichkeit ausgeübt zu werden.

A

16:01

Andreas

In reply to this message

Video file

Not included, change data exporting settings to download.

01:37, 8.5 MB

SS

CK

KM

US

16:14

Uwe Strakeljahn

In reply to this message

Die gute alte Sparkatze. Wer hat da nicht investiert 🤣🤣🤣

US

16:30

Uwe Strakeljahn

In reply to this message

Die Idee ist gut. Ich habe noch 500g Hackfleisch vom Rind im Kühlschrank. Das verlose ich. Da ich das Hack nicht bis Ende der Verbrauchszeit an den Gewinner herausgeben kann, werde ich das Hackfleisch vernichten. Der Gewinner erhält sein Geld zurück und vom Geld der anderen bezahle ich dann die Vernichtung des Fleisches. Könnte dann eine goldene Beerdigung werden.🤣

👍

A

AH

19:49

Alexandra H.

Danke schon mal für eure Antworten. Ich würde gerne mehrfach eine Prämie einnehmen… ob das funktioniert- wird sich zeigen.

Habe verstanden, dass wir nicht über Earnings handeln sollen.

Sollte ich die Aktien jedoch noch zu Earnings im Depot haben: Wie sichert ihr die ab, sollte der Kurs nach oben oder unten schiessen?

Habe verstanden, dass wir nicht über Earnings handeln sollen.

Sollte ich die Aktien jedoch noch zu Earnings im Depot haben: Wie sichert ihr die ab, sollte der Kurs nach oben oder unten schiessen?

IL

20:47

Ines Langen

In reply to this message

"Gegen" einen stark steigenden Kurs sicherst Du Dich am Besten ab, indem Du den Call über die Earnings weit aus dem Geld verkaufst. Dann nimmst Du neben der Prämie zumindest die Differenz zwischen Einkaufs- und Strikepreis mit, wenn Du ausgeübt wirst.

Versuch Dich vorher in das Senario reinzudenken, dass der Kurs auch weit über den Strikepreis springen kann. Was macht es mit Dir, wenn Du wegen einer kleinen Prämie ein Vielfaches an Kursgewinn liegen lässt?

Gegen fallende Kurse hilft eine "Versicherung", also der Kauf eines Puts. Strikepreis in Abhängigkeit von dem Betrag des Kursverlustes, den Du bereit bist zu riskieren und von den Kosten des Puts.

So oder so ist es wie Roulette.

Ggf. macht auch eine andere Optionskombi Sinn, aber da kenne ich mich noch nicht gut genug aus.

❤

Versuch Dich vorher in das Senario reinzudenken, dass der Kurs auch weit über den Strikepreis springen kann. Was macht es mit Dir, wenn Du wegen einer kleinen Prämie ein Vielfaches an Kursgewinn liegen lässt?

Gegen fallende Kurse hilft eine "Versicherung", also der Kauf eines Puts. Strikepreis in Abhängigkeit von dem Betrag des Kursverlustes, den Du bereit bist zu riskieren und von den Kosten des Puts.

So oder so ist es wie Roulette.

Ggf. macht auch eine andere Optionskombi Sinn, aber da kenne ich mich noch nicht gut genug aus.

CA

KM

AH

JK

21:32

Jürgen K.

In reply to this message