Previous messages

🤩

👍

👍

4

❤

2

👏

1

3

🙏

2

❤

1

4

❤

2

👏

1

3

🙏

2

❤

1

😁

😁

5

4

5

4

❤

5

🤣

2

👏

😁

🤣

1

❤

5

🤣

2

👏

😁

🤣

1

9

👏

1

9

👏

1

🙏

🙏

👍

4

👍

4

3

🔥

🤪

1

3

🔥

🤪

1

👍

5

👍

5

4

4

👍

5

👍

5

4

4

5

5

👍

1

🔥

1

👍

1

🔥

1

5

5

👍

1

4

👍

1

4

👍

👍

👍

3

🔥

👍

3

🔥

4

4

10 September 2025

S

RT

16:00

Robin Trapp

In reply to this message

Der heutige Börsenstart hat meinen Optimismus geweckt! Das heißt aber nicht, dass der Markt ums Verrecken durch die Decke gehen muss

A

RT

NS

16:54

Nicola Siebert

TWS - Handelsverlauf - Einführung - einfach und kurz erklärt

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Mittwoch – ein neues YouTube-Video bzgl. des Themas TWS online gegangen.

Heutiges Thema - auf Wunsch von @SabineSieg:

TWS - Handelsverlauf - Einführung - einfach und kurz erklärt

In diesem leichten, schnellen Video zeige ich dir, wie du den „Handelsverlauf“ richtig liesst und wie du dir Spalten hinzufügen/löschen kannst.

Durchführen tun wir dieses mit Hilfe des „Handelsverlauf“ in der TWS (Trader Workstation) von Interactive Brokers (IB) bzw. LYNX Broker.

Für Anfänger / Beginner geeignet.

Hier findest du noch weitere Tipps und Tricks zum Thema Handelsverlauf:

https://youtube.com/playlist?list=PL-VfrWNvj4DsNJ07N3md39K-daAc11Owr&si=qNhE9V8CeN8gysxJ

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Mittwoch – ein neues YouTube-Video bzgl. des Themas TWS online gegangen.

Heutiges Thema - auf Wunsch von @SabineSieg:

TWS - Handelsverlauf - Einführung - einfach und kurz erklärt

In diesem leichten, schnellen Video zeige ich dir, wie du den „Handelsverlauf“ richtig liesst und wie du dir Spalten hinzufügen/löschen kannst.

Durchführen tun wir dieses mit Hilfe des „Handelsverlauf“ in der TWS (Trader Workstation) von Interactive Brokers (IB) bzw. LYNX Broker.

Für Anfänger / Beginner geeignet.

Hier findest du noch weitere Tipps und Tricks zum Thema Handelsverlauf:

https://youtube.com/playlist?list=PL-VfrWNvj4DsNJ07N3md39K-daAc11Owr&si=qNhE9V8CeN8gysxJ

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

MR

16:55

Marc Rüther

In reply to this message

Danke für den Tipp, habe gestern einen Nov21´25 260 Call gekauft, heute bei +45%, mal schauen, wie es weitergeht...

👍

RT

A

A

CD

MR

17:09

Marc Rüther

In reply to this message

nee, schon den 260er, Delta war bei 0,46 und Open Interest bei 2K

👍

A

A

A

18:00

Andreas

In reply to this message

warum nochmal? bist du nicht schon mit einem call auf spy drin?

RT

18:01

Robin Trapp

In reply to this message

Ja, das bin ich und den habe ich auch noch. Die Frage ist, ob der heutige Impuls als Neueinstiegssituation taugt?

A

18:07

Andreas

In reply to this message

Ich bin am 22.08. mit dem SPX-Future rein, den erhöhe ich aber grundsätzlich nicht, weil ich im Regelfall mit dem Future auf den Aufwärtstrend ganz oder gar nicht gehe, aktuell wieder ATH in der Performance.

Vielleicht noch ein paar Aktien zu Ergänzung, aber erst wie immer gegen Ende des Tages.

Vielleicht noch ein paar Aktien zu Ergänzung, aber erst wie immer gegen Ende des Tages.

18:09

In reply to this message

Animation

Not included, change data exporting settings to download.

333.3 KB

hier schauts gut aus

RT

18:34

Robin Trapp

In reply to this message

Diese "Ganz-oder-Garnicht"-Vorgehensweise habe ich mich bisher noch nicht getraut. Mein SPY-Call läuft mit 2% Risiko. Daher frage ich mich, ob eine "Aufstockung" sinnvoll wäre

A

RT

A

US

21:09

Uwe Strakeljahn

In reply to this message

Ja, ich bin noch dabei. Habe zwar schon ein paar Verlierer dabei, aber in Summe bin ich bei ca. 75% im Gewinn, wenn ich jetzt alles glatt stellen würde

👍

M

A

RT

21:12

Robin Trapp

In reply to this message

Das ist klar, erwarte ich auch nicht. Mir genügt: Regelwerk dazu gibt es nicht 😉

A

22:00

Andreas

In reply to this message

Das musst Du ausprobieren, weil es zu DIR passen muss. Tu es und hör auf Dein Bauchgefühl.

11 September 2025

S

08:05

Simon

In reply to this message

Ich kann Robin aber voll verstehen. Hätte ORCL nicht einige noch mitgerissen, dann hätten wir gestern ein Minus Tag gehabt. Ca. 75% meiner WL war rot. Aber mein Depot zwischenzeitlich auch 9% im Plus. 😅

A

10:43

Andreas

In reply to this message

Neben der Tagesbewegung des Gesamtmarktes spielen noch viele andere Faktoren bei dieser Frage eine Rolle, so dass man hier keine pauschale Aussage machen kann.

TT

11:54

Tobi Taenzer

In reply to this message

Der 20:00 Uhr-Termin hat Vola-Potential. Danke, Andreas😍

12:00

In reply to this message

http://www.radiopannen.de/index.php?pid=178 Ein letzter Gag für'n A...

C

12:34

Christof

Kurze Frage. Gibt es bei Telegram -ähnlich wie bei WhatsApp- auch eine Desktop-Web-Version? Auf dem Mini-Screen meines Smartphones sind manche Bild- und sonstige Dateien eher nicht ganz so komfortabel zu sehen... 🧐

👍

NL

A

US

12:43

Uwe Strakeljahn

Auch für Windows Rechner gibt es Telegram als Desktop-Version

RR

12:46

Robert Roesch

In reply to this message

Glückwunsch! wie schaffst du diese hohe Trefferquote? Wie ist dein Screener eingestellt?

A

12:58

Angela

Auch für Linux

C

13:05

Christof

Super, danke!!

US

14:08

Uwe Strakeljahn

In reply to this message

Zunächst suche ich mit diesen Einstellungen eine Vorauswahl. Dann nutze ich die KI um die besten Titel für den Einstieg zu filtern. Das hier zu erklären führt zu weit und ist auch nicht frei zugänglich. Wer über PJM an der Profi Trader Club Ausbildung teilgenommen hat und dann in der PTC-Regionalgruppe Mitglied ist, kann die Daten für die KI nutzen.

14:21

In reply to this message

Ein Termin fehlte in der Auflistung: EZB-Zinsentscheidung um 14:15 Uhr.

❤

EH

TT

A

NB

S

CE

16:02

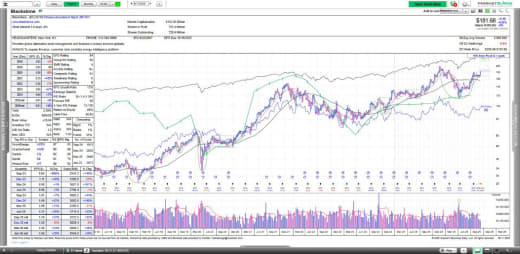

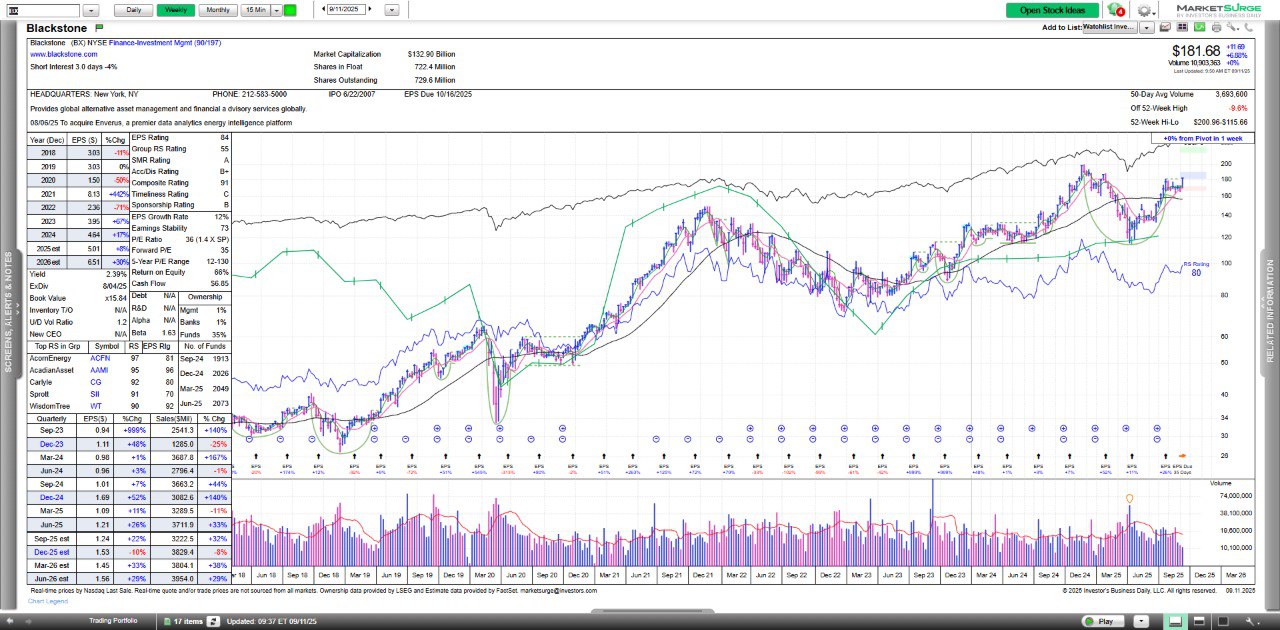

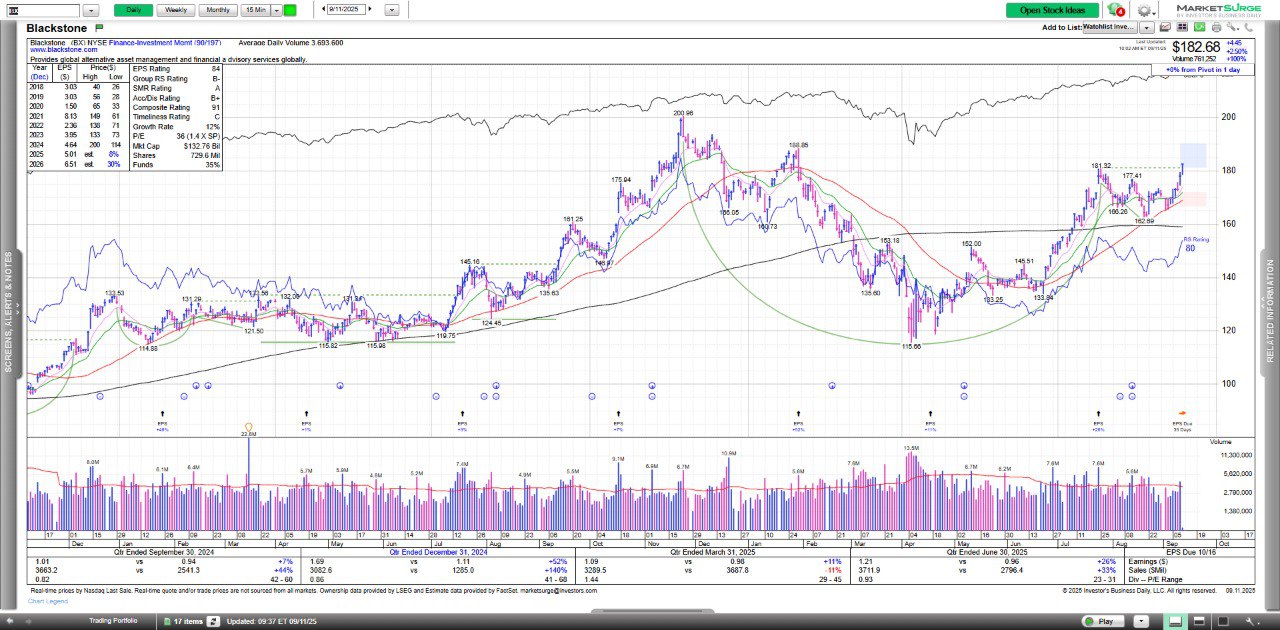

Christoph Eling

In reply to this message

BX bricht gerade mit guten Kennzahlen zu Gewinn, Wachstum, ROE aus. Aktuelle Volumen-Runrate ist etwa +100%.

👍

A

C

16:09

Christof

In reply to this message

Die 1-Woche-Performance ist leicht negativ, sehe ich das richtig? D.h. Du filterst nach aktuell kleineren Rücksetzern bei insgesamt mittelfristig für Performance. Richtig?

RT

16:23

Robin Trapp

In reply to this message

Groooooße Tasse 😀 Sieht mir zwar nicht unbedingt nach einem Top-Leader aus, aber der Ausbruch wirkt valide

CE

16:29

In reply to this message

Es könnte ein stärkerer Anstieg der institutionellen Investoren sein, aber die Kennzahlen sind recht gut und es gibt "Neues" gemäß caN slim, da BX von Zinssenkungen profitiert und eine Executive Order von Trump den 401k Zugang zu private markets gewährt. Das sind für BX Wachstumsfelder, BX ist Marktführer im Alternative Asset Management (größer als KKR, Brookfield) und scheint davon zu profitieren.

US

16:29

Uwe Strakeljahn

In reply to this message

Ja, genau. Die Optionen haben dann eine Laufzeit von 2 bis 3 Monaten.

TT

16:56

In reply to this message

Es liest sich ein wenig wie ein Lehrbuch für angehende Jedi. Tatsächlich ist es ein spannender Leitfaden in ein gesundes und erfolgreiches Leben, mit Be- und Entschleunigungen an sinnvollen Stellen. Der Autor macht deutlich, dass es nie um das Verdienen von Geld, sondern um das Schaffen von Sinn und Werten geht, ohne sich selbst zu verbrauchen...auch wenn man viel und engagiert arbeitet. Die Macht ist mit ihm.

👍

C

M

JW

NB

18:13

Nob Buc

In reply to this message

Ok, jetzt fehlt mir nur die Regionalgruppe. PTC bin ich on Board. Magst du mir das in einer PN erklären?

s

21:21

schadn

In reply to this message

Andreas bleibst du auch später bei deinem one Hit oder teilst du die Positionen in einer Jahresendrallye etc auf mehrere Positionen auf?

12 September 2025

A

10:48

Andreas

In reply to this message

🟢 🟢 🟢 US-Markets - The Big Picture 🟢 🟢 🟢

👍

AH

TT

AS

10:50

In reply to this message

Geplant ist immer nur eine Position zu halten, aber ich auch schon überlegt, die Investition auf mehrere Positionen aufzuteilen.

RR

11:05

Robert Roesch

In reply to this message

konsequent wäre die Konzentration auf eine Position, sonst hast du irgendwann wieder ein "normales" Depor

👍

A

A

NS

18:22

Nicola Siebert

Wieviel Geld brauche ich zum Traden? - einfach und kurz erklärt

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Freitag – ein neues YouTube-Video von und mit Andreas online gegangen.

Heutiges Thema - auf Wunsch von mehreren:

Wieviel Geld brauche ich zum Traden? - einfach und kurz erklärt

In diesem leichten, schnellen Video zeigen wir dir, in den verschiedenen Assets „Wieviel Geld brauche ich zum Traden?“.

Für Anfänger / Beginner geeignet.

Nutze den folgenden Link um dir einen Termin mit Andreas auszusuchen:

https://calendly.com/andreas-nachtmann-info/boerse_und_co_basic-schulung

Hier findest du noch weitere Tipps und Tricks zum Thema ANS - Börse & Co. - Tradingschule und Börsengemeinschaft:

https://youtube.com/playlist?list=PL-VfrWNvj4DuggEPXjfRqHr0Ci5y6f4-1&si=hFCl1deVHVdmBJur

Dir ein schönes Wochenende und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Freitag – ein neues YouTube-Video von und mit Andreas online gegangen.

Heutiges Thema - auf Wunsch von mehreren:

Wieviel Geld brauche ich zum Traden? - einfach und kurz erklärt

In diesem leichten, schnellen Video zeigen wir dir, in den verschiedenen Assets „Wieviel Geld brauche ich zum Traden?“.

Für Anfänger / Beginner geeignet.

Nutze den folgenden Link um dir einen Termin mit Andreas auszusuchen:

https://calendly.com/andreas-nachtmann-info/boerse_und_co_basic-schulung

Hier findest du noch weitere Tipps und Tricks zum Thema ANS - Börse & Co. - Tradingschule und Börsengemeinschaft:

https://youtube.com/playlist?list=PL-VfrWNvj4DuggEPXjfRqHr0Ci5y6f4-1&si=hFCl1deVHVdmBJur

Dir ein schönes Wochenende und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

RR

18:56

Robert Roesch

In reply to this message

Was ist denn mit TSLA los? Eine Billion für Elon pusht den Kurs derart?

A

19:33

In reply to this message

RKLB: break out heute, aber Achtung: die Firma verdient noch keine Geld, d.h. der Aktienkurs lebt im Moment ausschließlich von Phantasie - ist also nur für Mutige was

MW

20:19

Manu Walker

In reply to this message

Finde ist schon mehr als Phantasie. 70% außerhalb von Space-X gehen an RKLB. Und neue Rakete am Start. + Zukäufe im Verteidigungssektor. Bin schon geraume Zeit in Aktie und Long Calls. Aus Überzeugung und weil ich Elon nicht mag. 😅

Ein Long Call ist noch übrig. Hoffe der neuerliche Ausbruch kommt.

👍

Ein Long Call ist noch übrig. Hoffe der neuerliche Ausbruch kommt.

A

RT

A

13 September 2025

US

A

19:57

Andreas

In reply to this message

Kann es sein, dass die Coaches immer jünger werden? Der sieht nicht so aus, als hätte er schon mal einen Rasierer benutzen müssen.

😁

MG

RT

20:02

Robin Trapp

In reply to this message

Nahezu jeder Markt ist voll von jungen Spritzern, die meinten, sie wüssten, wie die Welt funktioniert. 🤭

S

20:06

Simon

In reply to this message

Boar. Die sind aber auch alle sooo nervig. Zumal die auch alles besser wissen und uns wie Dinos behandeln. Als wenn wir noch Aktien in Papierform benutzen. 😅

❤

AS

US

20:09

Uwe Strakeljahn

In reply to this message

Der Test hat mir aber einige gute Erkenntnisse gebracht.

s

20:46

schadn

In reply to this message

Du hast den Test aber nicht angehängt Uwe. Ich kenne Lawrence, der zeigt auch seine p&l in den lives. Ist aber echter Scalper, meist nur paar Sekunden und so 60 Ticks im nq. Und er liebt was er tut und entwickelt dann eben auch die Tests etc. Und er hat sich auferlegt, nur short Trades pro Woche zu machen, da er ja nur Long Trader ist, wie er ja auch im Test sagt.

US

21:00

Uwe Strakeljahn

In reply to this message

Der Test ist ja unterhalb des Videos per Link zu finden

s

21:03

schadn

In reply to this message

Ach ja, haben bestimmt nicht alle gesehen. Deswegen hatte ich ihn in der anderen Gruppe extra gepostet. Jetzt wissen sie es ja. Und ja, macht den Test!

14 September 2025

A

05:59

In reply to this message

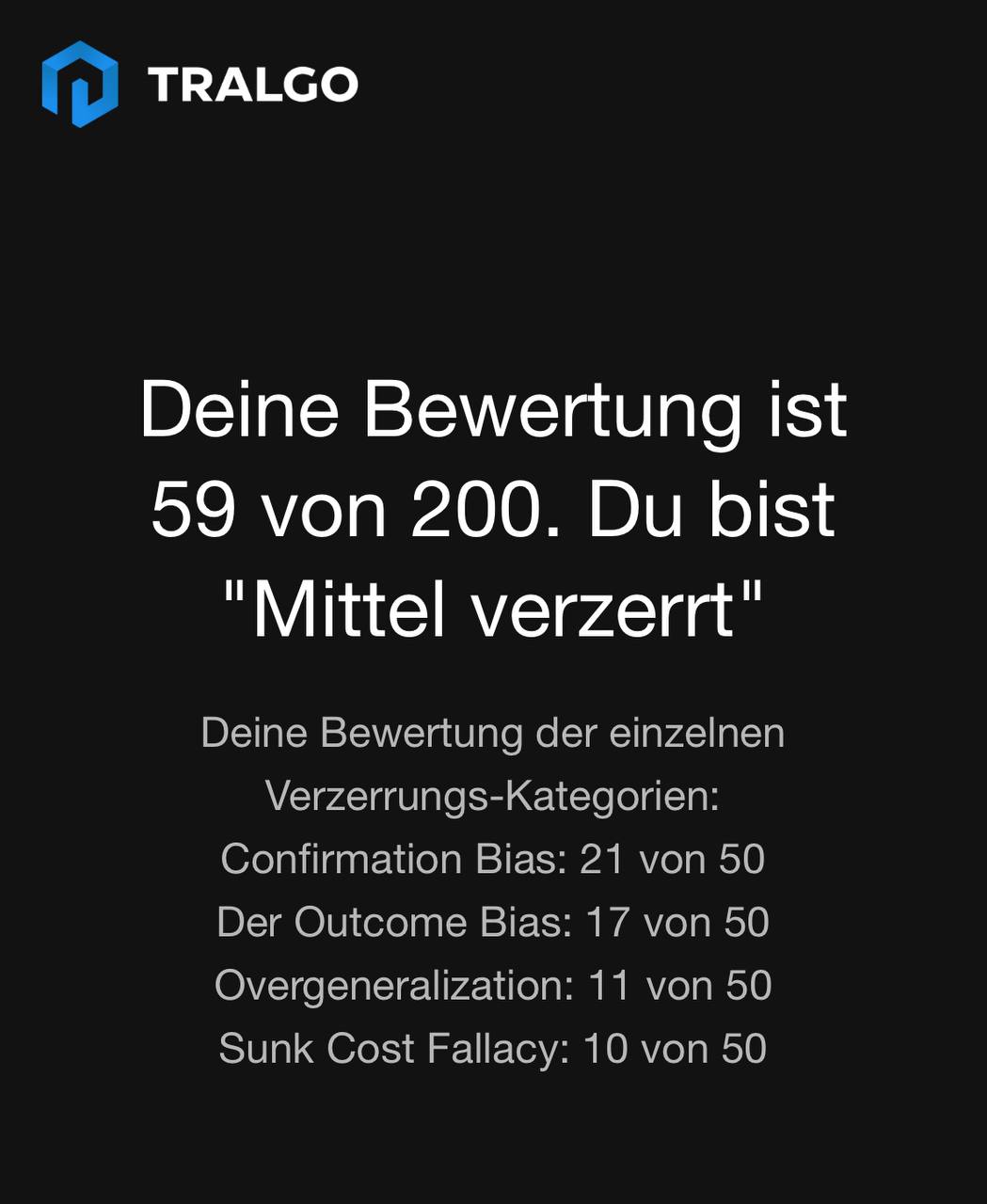

So, jetzt aber wieder ernsthaft: die Frage ist nun, wie sehr das Test-Ergebnis das künftige handeln verändert, in welche Richtung, in die richtige oder die falsche, falls es richtig oder falsch überhaupt gibt? Was macht mein Unterbewußtsein mit dem Test-Ergebnis (mir fällt da spontan der Film "Inception" ein)?

Oder wird diese psychologische Betrachtung schlichtweg überbewertet?

3 Fragezeichen, oh je 😱

Oder wird diese psychologische Betrachtung schlichtweg überbewertet?

3 Fragezeichen, oh je 😱

s

08:25

schadn

In reply to this message

Das ist doch ein super Ergebnis! Hast du die PDF dazu gelesen, da steht die Empfehlung ja drin. Wobei es bei dir nicht allzuviel sein dürfte. Konzentration auf confirmation bias und dann steht dem 1 Millionen Plan nichts mehr im Wege, zumindest psychologisch! Was der Markt draus macht, haben wir nicht in den Händen

08:29

In reply to this message

Ich bin va neidisch auf deine sunk cost, das ist mein Aufgabengebiet. Wusste ich vor dem Test auch, aber nicht so detailliert bzw wie ich daran arbeiten kann. Aber ich geb dir Recht: ich habe versucht in der ersten Woche während des intraday Tradings daran zu denken, hat mich auch eher blockiert - aber es stand ja auch im Test : in der Nachbereitung!!! Da wollte ich springen sprinten und nicht langsam an das Ziel kommen...

WM

12:19

Wolfgang Mester

Hallo, habe mir das Webinar von TraderIQ angeschaut. Arbeitet jemand schon mit denen zusammen, wenn ja könnt Ihr es empfehlen. Danke für Infos

A

BS

14:19

Beate Steinmüller

Ja ich habe das Camp bei der TraderIQ besucht und es funktioniert für mich super.

A

17:24

Andreas

In reply to this message

Video file

Not included, change data exporting settings to download.

01:32, 18.4 MB

A

17:27

In reply to this message

Video file

Not included, change data exporting settings to download.

00:09, 1.9 MB

orginal aus dem Leben 😂

🤣

TT

A

WM

20:25

Wolfgang Mester

Hallo Beate Danke für die Info habe mich gerade angemeldet👍

👍

M

15 September 2025

A

RT

13:13

Robin Trapp

In reply to this message

Im Kern geht es doch um zwei Punkte:

1. Setze ich schlechte Trades auf, indem ich diese nicht gut vorbereite und/oder diese eher auf Wunschdenken als auf Regelwerk fußen lasse?

2. Halte ich mich an meinen Handelsplan oder lasse ich mich von externen Einflüssen/eigenen Emotionen davon abbringen?

Beides wird sich sicher in der eigenen Profitabilität bemerkbar machen. Aber ich finde die Benennung der Themenfelder und die Selbsteinschätzung hilfreich, um mir bewusst darüber zu werden, an welchen Stellen ich ansetzen muss/kann.

1. Setze ich schlechte Trades auf, indem ich diese nicht gut vorbereite und/oder diese eher auf Wunschdenken als auf Regelwerk fußen lasse?

2. Halte ich mich an meinen Handelsplan oder lasse ich mich von externen Einflüssen/eigenen Emotionen davon abbringen?

Beides wird sich sicher in der eigenen Profitabilität bemerkbar machen. Aber ich finde die Benennung der Themenfelder und die Selbsteinschätzung hilfreich, um mir bewusst darüber zu werden, an welchen Stellen ich ansetzen muss/kann.

A

US

RT

A

RT

14:00

Robin Trapp

In reply to this message

Der Nasdaq Composite hat 8 Tage in Folge höhere Schlusskurse hingelegt. Dass zumindest ein kleiner Rücksetzer auftreten könnte, wird immer wahrscheinlicher

A

14:06

Andreas

In reply to this message

Der SPX liegt erst bei 5 Tagen, hat also noch 2-3 Tage bis das Risiko für einen Rücksetzer größer wird.

In den letzten 25 Jahren lag der Maximalwert für einen Aufwärtstrendtag im SPX bei 14 Tagen, während der NDQ auf 18 kommt, d.h. dem NDQ könnte man immer etwas mehr Raum geben.

Mal sehen was heute so geht, im Terminkalender steht ja nicht viel.

In den letzten 25 Jahren lag der Maximalwert für einen Aufwärtstrendtag im SPX bei 14 Tagen, während der NDQ auf 18 kommt, d.h. dem NDQ könnte man immer etwas mehr Raum geben.

Mal sehen was heute so geht, im Terminkalender steht ja nicht viel.

14:11

In reply to this message

Video file

Not included, change data exporting settings to download.

00:12, 1.1 MB

😂😂😂

😁

FT

RT

14:15

Robin Trapp

In reply to this message

Aha! Da haben wir wieder ein neues Details aus dem Big Picture Regelwerk 😋

JW

14:16

Jens Winter

Ich war auch dort und finde es auch sehr gut und sehr fundiert.

A

14:30

Andreas

In reply to this message

weniger für's Big Picture, eher für die Risiko-Steuerung

👍

RT

RT

20:21

Robin Trapp

In reply to this message

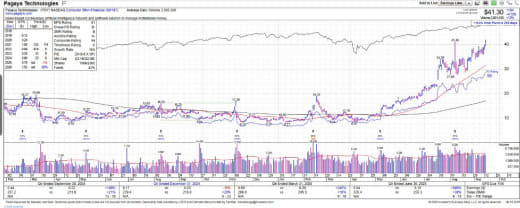

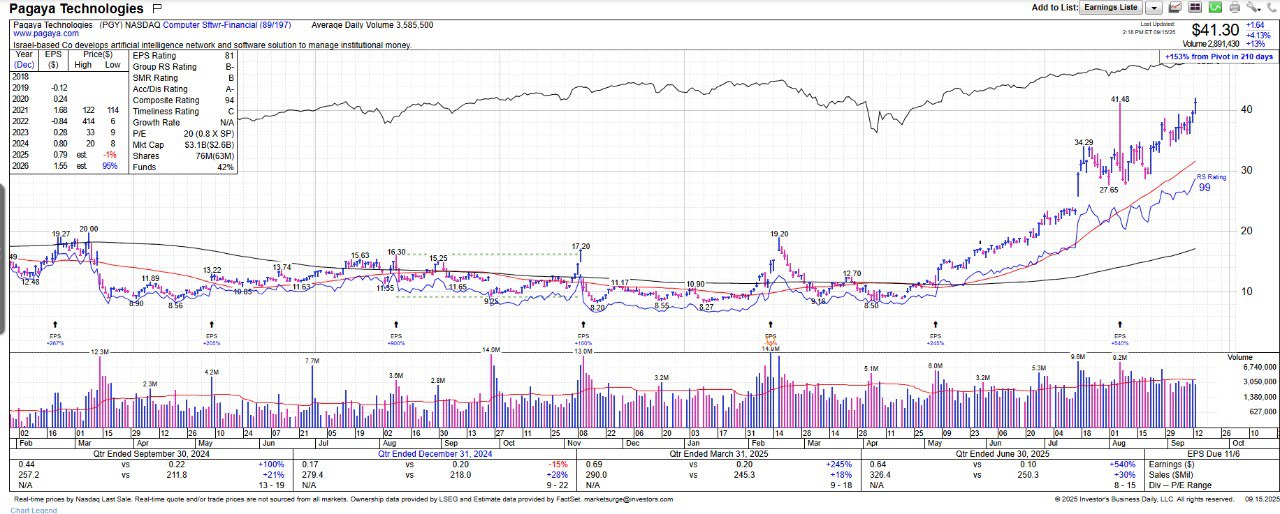

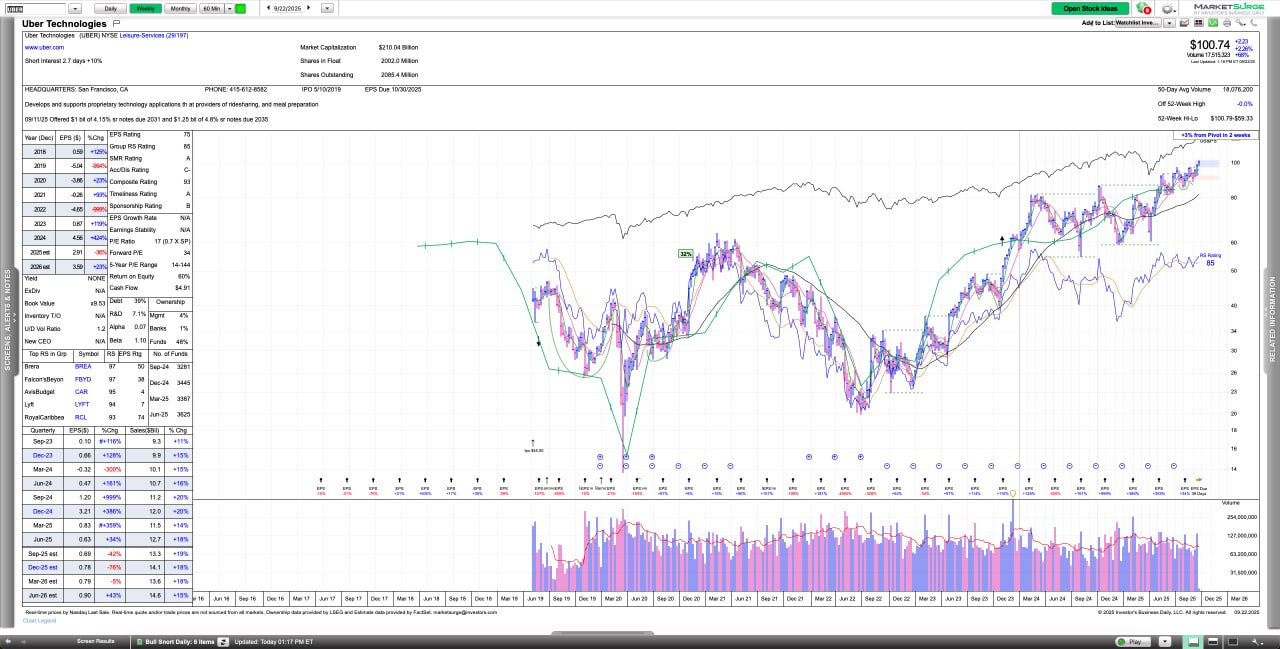

Was haltet ihr von Pagaya - PGY

EPS-Rating ist bei 81, RS-Rating sehr schöne 99 inkl. RS-Line Blue Dot. Übertrifft das Abverkaufs-Hoch der letzten Earnings.

EPS-Rating ist bei 81, RS-Rating sehr schöne 99 inkl. RS-Line Blue Dot. Übertrifft das Abverkaufs-Hoch der letzten Earnings.

A

NS

20:27

Nicola Siebert

Investing.com - InvestingPro - Pro Research Reports - einfach und kurz erklärt

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Montag – ein neues YouTube-Video einer unserer Kooperationspartner online gegangen.

Heutiges Thema:

Investing.com - InvestingPro - Pro Research Reports - einfach und kurz erklärt

In diesem leichten, schnellen Video zeigen wir dir, wie du die „Pro Research Reports“ richtig nutzt.

Durchführen tun wir dieses mit Hilfe von „InvestingPro von Investing.com“.

Für Anfänger / Beginner geeignet.

RABATT-Code für InvestingPro von Investing.com über 15% (auch immer ZUSÄTZLICH falls eventuelle Angebote bestehen):

https://www.investing-referral.com/nicola/

Hier findest du noch weitere Tipps und Tricks zum Thema Investing.com:

https://youtube.com/playlist?list=PL-VfrWNvj4Dsp-PcC2ruenn0rMQa3bdNP&si=qBysoYJHfE2N42nl

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Montag – ein neues YouTube-Video einer unserer Kooperationspartner online gegangen.

Heutiges Thema:

Investing.com - InvestingPro - Pro Research Reports - einfach und kurz erklärt

In diesem leichten, schnellen Video zeigen wir dir, wie du die „Pro Research Reports“ richtig nutzt.

Durchführen tun wir dieses mit Hilfe von „InvestingPro von Investing.com“.

Für Anfänger / Beginner geeignet.

RABATT-Code für InvestingPro von Investing.com über 15% (auch immer ZUSÄTZLICH falls eventuelle Angebote bestehen):

https://www.investing-referral.com/nicola/

Hier findest du noch weitere Tipps und Tricks zum Thema Investing.com:

https://youtube.com/playlist?list=PL-VfrWNvj4Dsp-PcC2ruenn0rMQa3bdNP&si=qBysoYJHfE2N42nl

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

A

20:28

Andreas

In reply to this message

Kurs > 20 % über dem SMA 50 und > 100 % über dem SMA 200

für mich ko-Kriterien

👍

für mich ko-Kriterien

A

RT

20:44

Robin Trapp

In reply to this message

Der Abstand zum SMA50 hat mich auch dazu bewogen, nicht einzusteigen. Danke für dein Feedback!

16 September 2025

A

13:16

In reply to this message

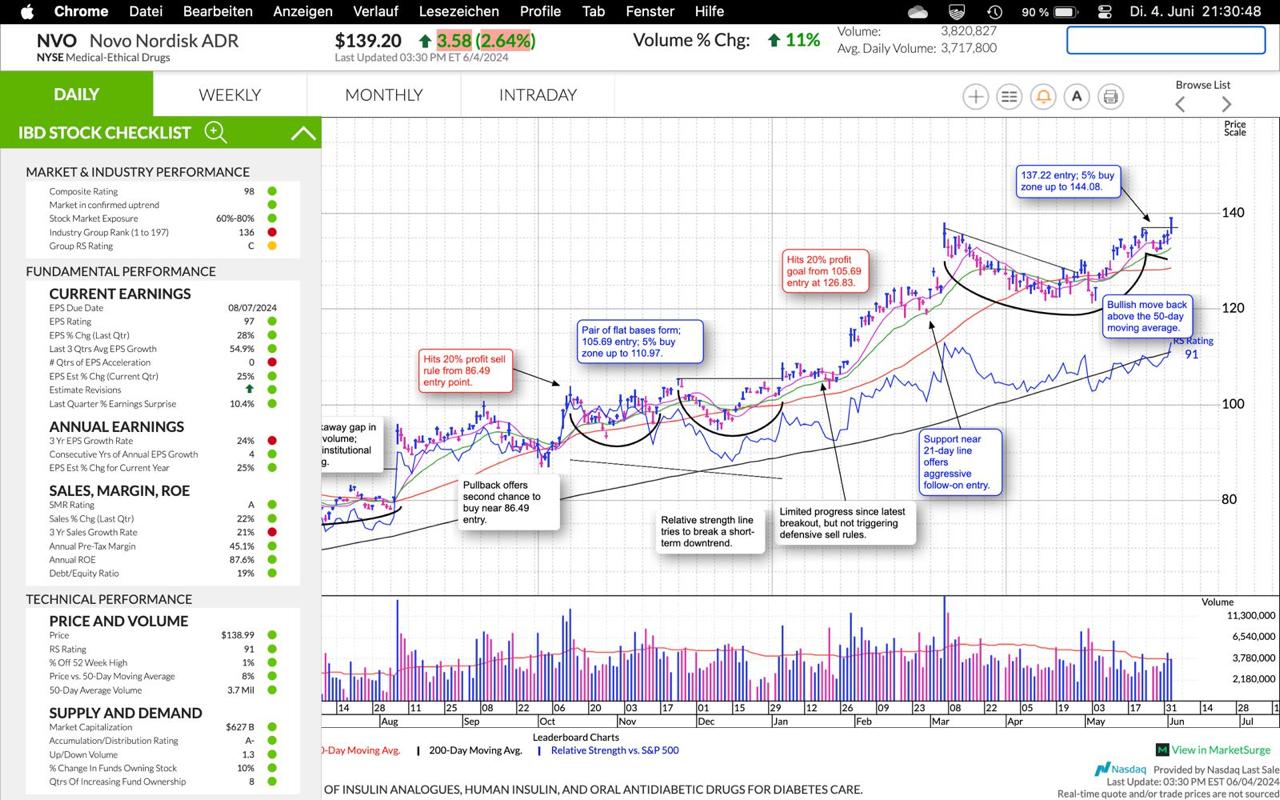

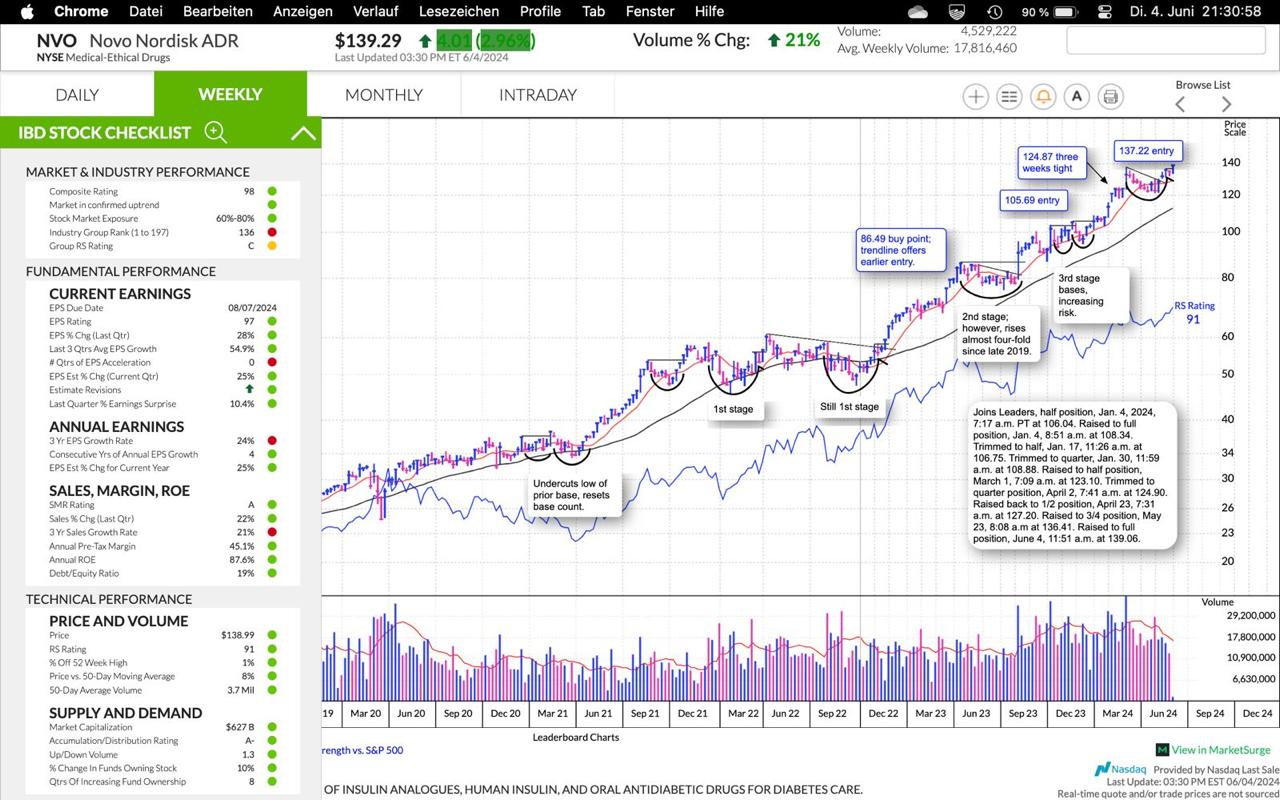

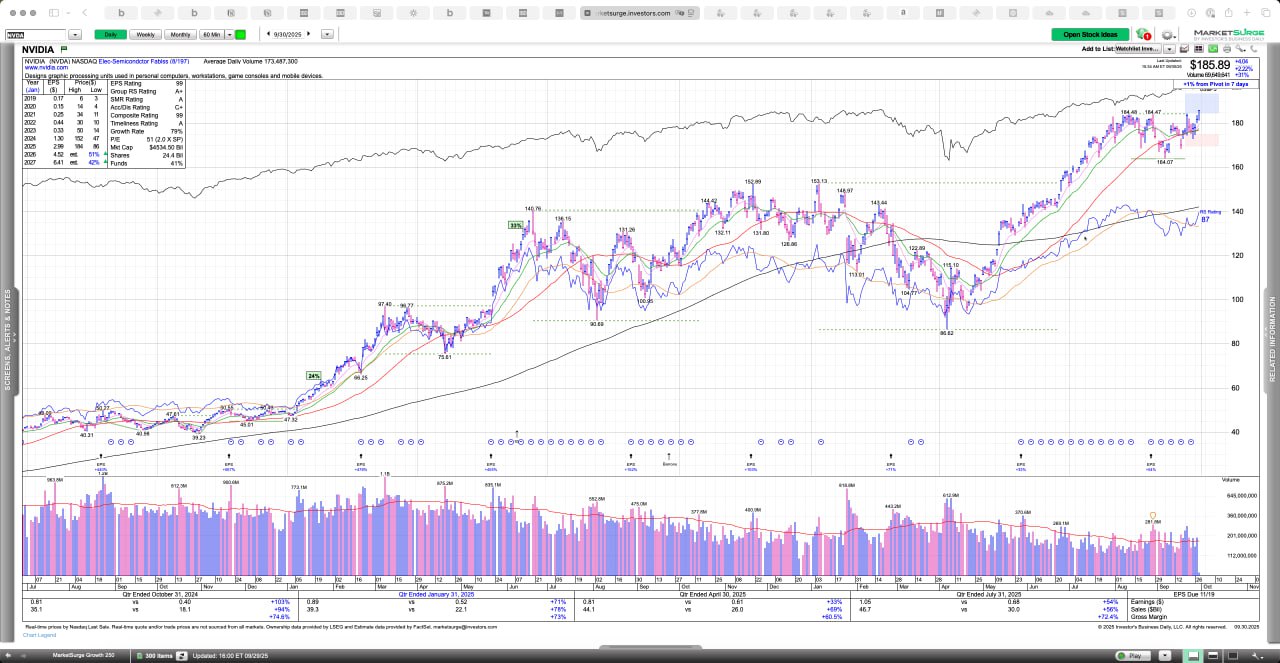

NVDA für die Watchlist: die Aktie arbeitet an einem breakout im Wochenchart.

👍

MB

US

RT

RB

17 September 2025

A

09:11

Andreas

Die IBKR Desktop-App hat ja zwischenzeitlich die Versions-Nummer 1.1

Habt Ihr schon ein paar Erfahrungen zur App?

❤

Habt Ihr schon ein paar Erfahrungen zur App?

TK

RT

09:32

Robin Trapp

Nur mit der Handy-App

US

10:03

Uwe Strakeljahn

In reply to this message

🙅♂ich nutze noch die TWS. Warum soll ich mich in eine andere Version einarbeiten, wenn ich mit der altbewährten Version gut auskenne.

A

12:29

Andreas

ich will nicht wissen wer keine Erfahrung hat, sondern wer welche erfahrungen hat

US

12:37

Uwe Strakeljahn

Die NI antwortet so, wie die Fragestellung erfolgt. Es wurde kein expliziter Ausschluß von Antwortmöglichkeiten vorgegeben. Somit wird auch eine negative Antwort auf die Fragestellung "Habt ihr..." gegeben.

😁

S

RT

A

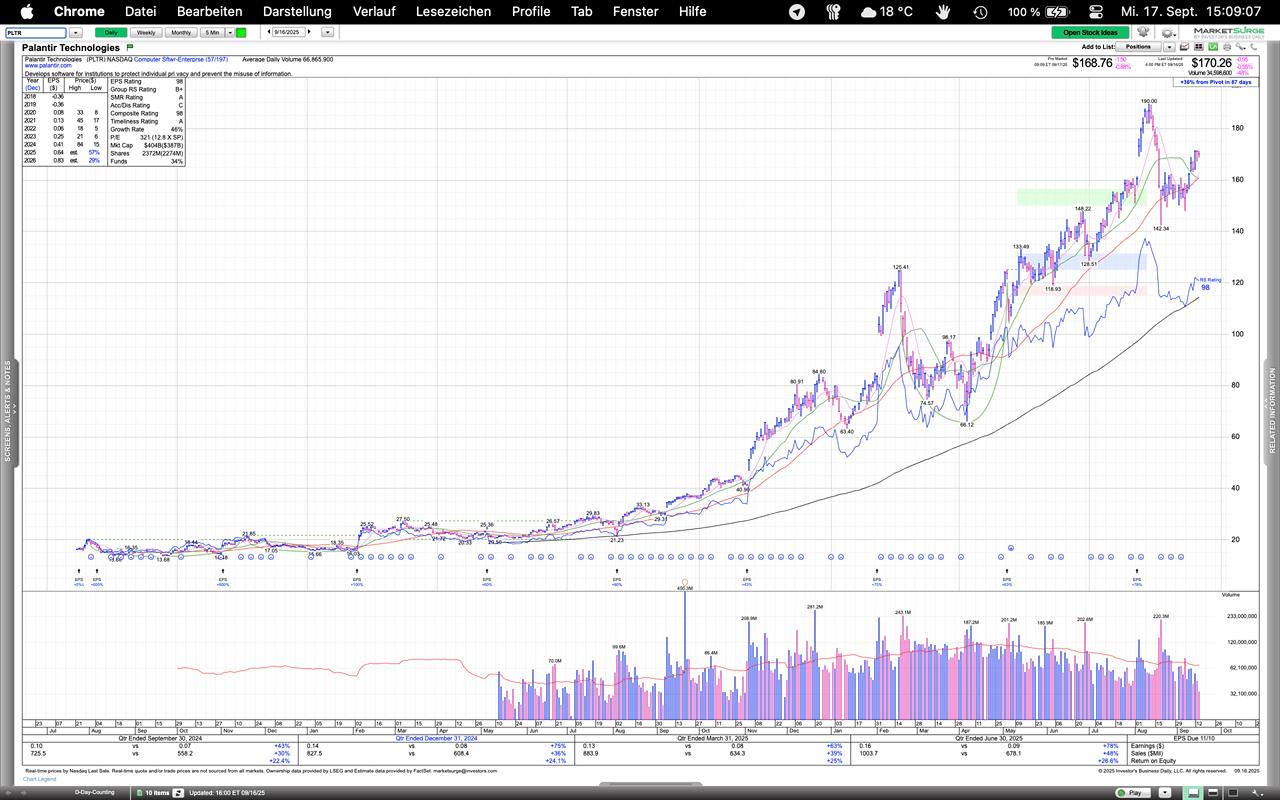

14:06

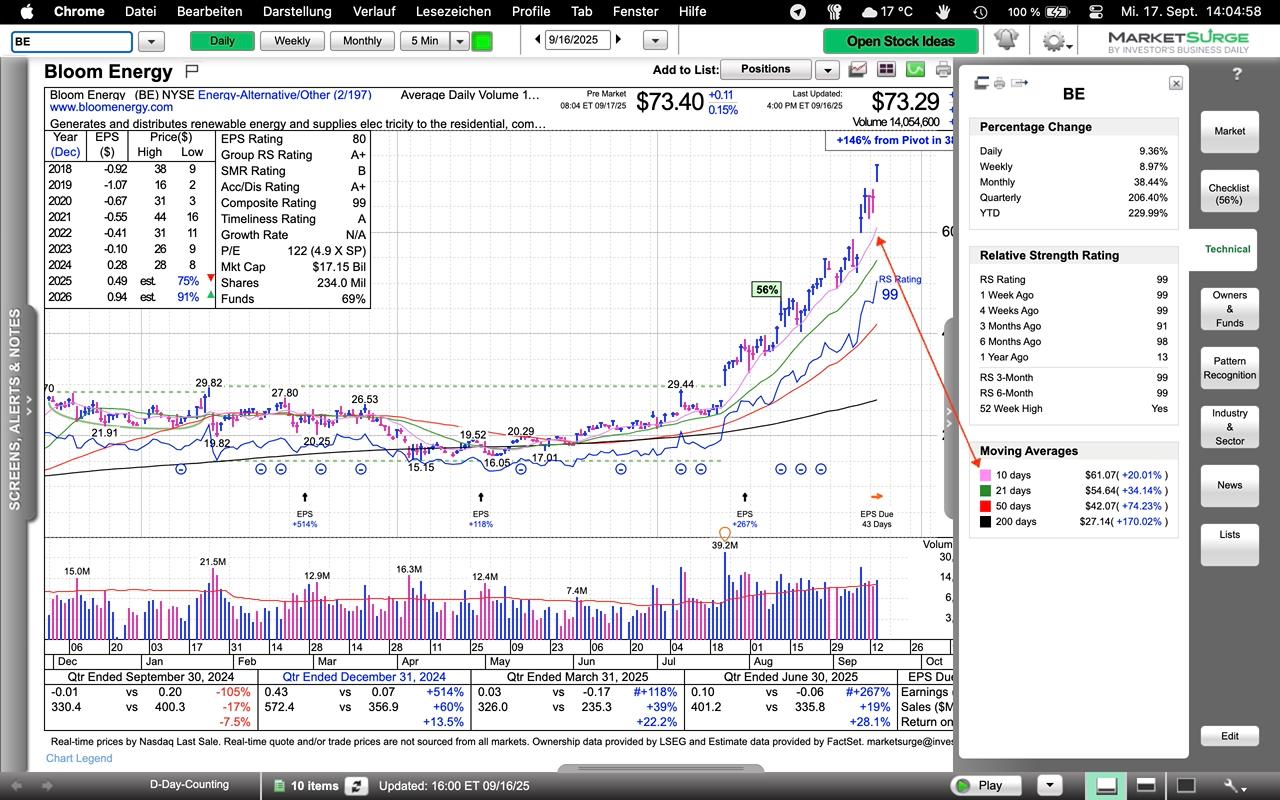

schönes Beispiel, wie hilfreich einfach gleitende Durchschnitte sein können: nach dem breakout am 24.07. hat sich die Aktie fein säuberlich am SMA 10 (violett) nach oben gearbeitet: + 146 % in 38 Handelstagen!!!

👍

S

SM

A

14:11

In reply to this message

SHOP arbeitet an einem breakout,

Kaufzone: 156.85 - 164.69

Kandidat für die Watchlist

Kaufzone: 156.85 - 164.69

Kandidat für die Watchlist

14:20

In reply to this message

FSS arbeitet an einem breakout im Wochenchart,

Kaufzone: 130.30 - 136.82

Kandidat für die Watchlist

Kaufzone: 130.30 - 136.82

Kandidat für die Watchlist

S

14:35

Simon

Ist dieses Layout für TV hier irgendwo hinterlegt?

CE

14:36

Christoph Eling

In reply to this message

Ich finde SHOP gar nicht mal schlecht 👍 und habe aktuell auch eine bestehende Position.

Gleichzeitig überlege ich diese Position zu schließen und meine ebenfalls bestehende PLTR Position auszubauen. Dort gefällt mir das forward Wachstum und ROE besser.

Was wiederum für SHOP spricht ist das geringer Volumen in der Korrektur. Wobei jedoch das erhöhte Volumen bei PLTR erfolgreich und konstruktiv den gleitenden Durchschnitt gehalten hat, was ich für sehr positiv halte.

Gleichzeitig überlege ich diese Position zu schließen und meine ebenfalls bestehende PLTR Position auszubauen. Dort gefällt mir das forward Wachstum und ROE besser.

Was wiederum für SHOP spricht ist das geringer Volumen in der Korrektur. Wobei jedoch das erhöhte Volumen bei PLTR erfolgreich und konstruktiv den gleitenden Durchschnitt gehalten hat, was ich für sehr positiv halte.

RT

14:42

Robin Trapp

Das ist kein Tradingview Layout, sondern das Tool MarketSurge von IBD

A

14:56

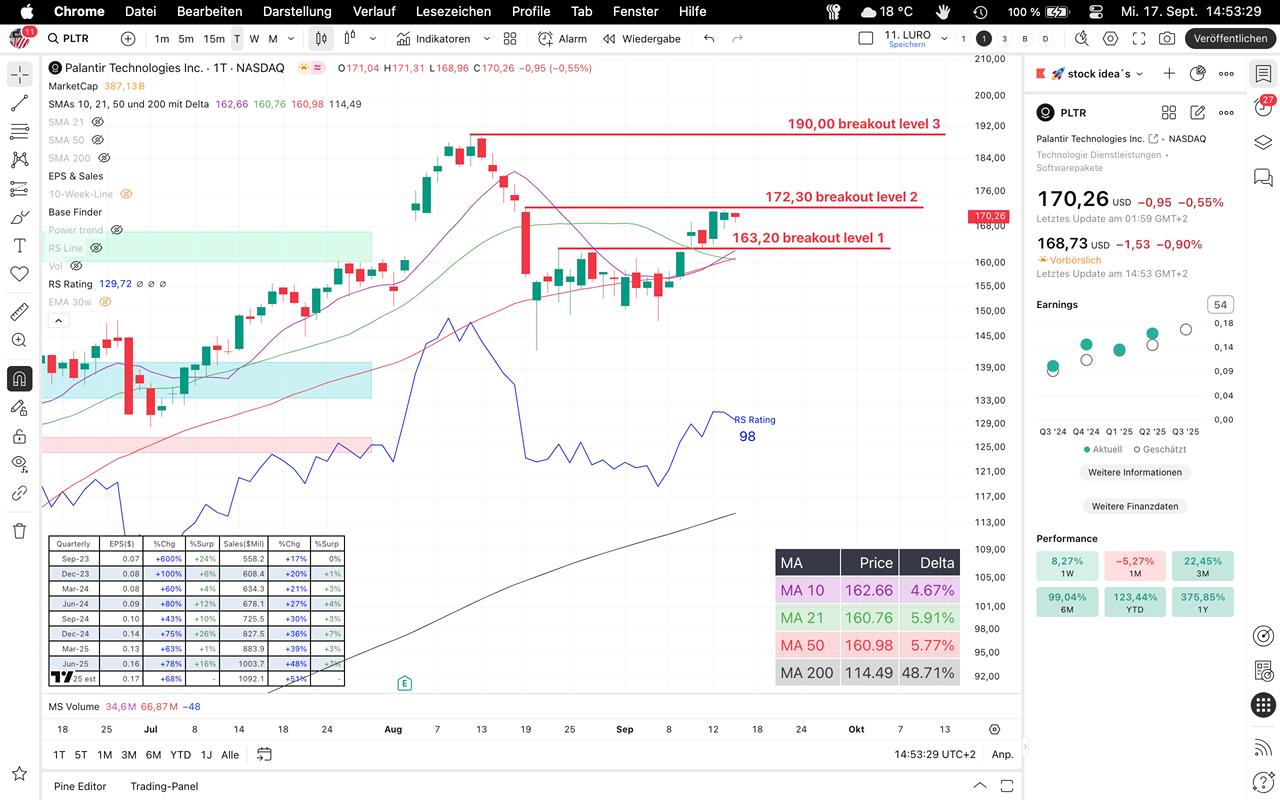

In reply to this message

PLTR:

- breakout-Level 1 schon mal ganz gut gemeistert

- 2 weitere mögliche breakout-Level voraus

- der SMA 50 hat seit 20. August relativ gut gehalten, d.h. hier ist auf jeden Fall institutionelle Unterstützung vorhanden

- breakout-Level 1 schon mal ganz gut gemeistert

- 2 weitere mögliche breakout-Level voraus

- der SMA 50 hat seit 20. August relativ gut gehalten, d.h. hier ist auf jeden Fall institutionelle Unterstützung vorhanden

CE

15:09

Christoph Eling

In reply to this message

Ja, finde SHOP gut und halte es für einen soliden Trade. Am Ende steht (bei mir) dahinter die Frage wie diversifiziert man sein möchte bzw. wie sehr man darauf abzielt eine handvoll der besten Titel zu haben.

Das wird jeder für sich selbst entscheiden müssen/dürfen.

Das wird jeder für sich selbst entscheiden müssen/dürfen.

L

A

15:14

Andreas

In reply to this message

Ich denke, wenn man sehr langfristig investieren möchte, ist Diversifikation durchaus sinnvoll. Ich bin eher nur kurzfristig an den Investments interessiert, so ca. bis zu den nächsten Earnings, da ist Diversifikation nicht zwingend erforderlich. Wenn KI-Aktien den Markt anführen, dann kann ich mit KI-Aktien sehr gut Gewinne machen, wenn der Markt auf Bioläden schwenkt, dann eben Bioläden usw.

By the way: an PLTR kann man sehr gut die LURO-Systematik erkennen ⬇️⬇️⬇️

By the way: an PLTR kann man sehr gut die LURO-Systematik erkennen ⬇️⬇️⬇️

15:16

In reply to this message

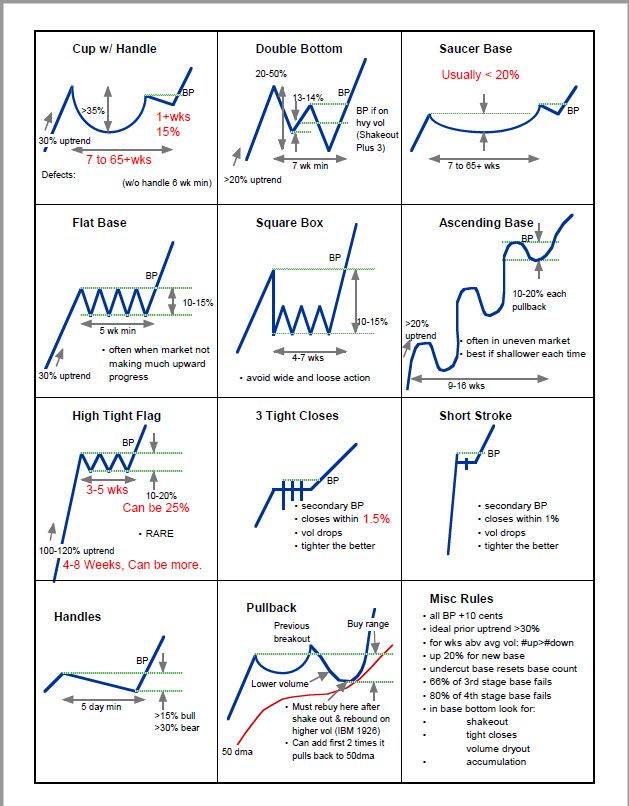

Ja, so auf die Schnelle vorstellbar, aber ich weiß grad nicht, wie eine high-tight-flag definiert ist.

RT

15:20

Robin Trapp

In reply to this message

Die sollen mal hinne machen! Das dümpelt schon viel zu lange da rum. Mein Call ist zwar noch entspannt, aber ewig sollen die sich keine Zeit mehr lassen. 😅

US

15:22

Uwe Strakeljahn

In reply to this message

Mal sehen was heute Abend noch passiert. Erst nach der Pressekonferenz mit Powell würde ich überhaupt etwas machen.

CE

15:24

In reply to this message

Die Aktie steigt innerhalb von höchstens 8 Wochen um mindestens 100 %

Danach folgt eine Konsolidierung von höchstens 25 % Korrektur.

Dauer der Flagge meist 3–5 Wochen, in jedem Fall aber relativ kurz.

Danach folgt eine Konsolidierung von höchstens 25 % Korrektur.

Dauer der Flagge meist 3–5 Wochen, in jedem Fall aber relativ kurz.

L

15:28

Laurin

In reply to this message

Sehr gut danke dir dann sieht's auf jeden Fall aus wie eine Flagge ist inhaltlich aber keine😁

A

15:34

Andreas

In reply to this message

Trink mal 'n 🍺 und entspann Dich.

Oder, um Altmeister André Kostolany zu zitieren: "Man macht das Geld an der Börse nicht mit dem Kopf, sondern mit dem Sitzfleisch!".

🫡

Oder, um Altmeister André Kostolany zu zitieren: "Man macht das Geld an der Börse nicht mit dem Kopf, sondern mit dem Sitzfleisch!".

RT

A

15:59

Andreas

In reply to this message

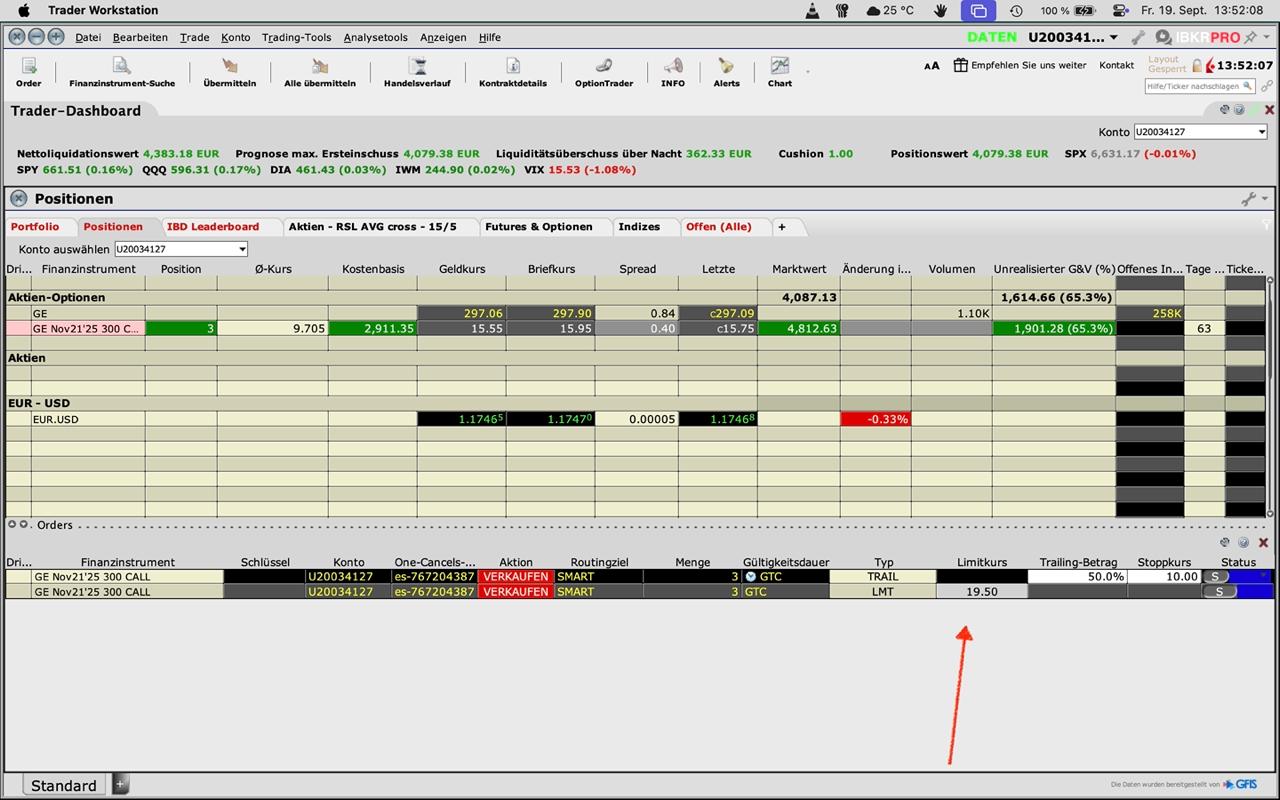

Da der GE-Call gestern Intraday über 50 % im Gewinn war, habe ich den StopLoss auf 10,00 USD gesetzt, also kurz über dem Einstieg bei 9,70 USD. Hintergrund: wenn ich 50 % im Gewinn bin, will ich bei einem Rücksetzer nach Möglichkeit nicht mehr mit einem Verlust aus dem Trade rausgehen.

👍

NB

M

JN

16:00

In reply to this message

Bitte gern mal einen Link posten für alle, die kein IBD MarketSurge gebucht haben.

👍

AH

SM

S

RR

16:06

Robert Roesch

In reply to this message

was haltet ihr davon? Geht natürlch auch direkt mit der Aktie

❤

J

A

16:11

Andreas

In reply to this message

SMA 50 retake, kann man machen, aber sehr aggressiver Einstieg, höheres Risiko, not my business

RT

16:24

Robin Trapp

In reply to this message

Würde ich auch als Early Entry klassifizieren. RS-Rating könnte noch etwas stärker sein. EPS-Rating ist immerhin bei 82. Volumen ist konsequent durchschnittlich, aber für einen Ausbruch darf es mehr sein

16:30

In reply to this message

Und: Sieht aus, als wäre der Kurs gerade an einem Widerstand aus Ende April/Anfang Mai zugange.

NS

16:34

Nicola Siebert

TWS - Handelsverlauf - Drop Down Menüs - einfach und kurz erklärt

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Mittwoch – ein neues YouTube-Video bzgl. des Themas TWS online gegangen.

Heutiges Thema - auf Wunsch von Mehreren:

TWS - Handelsverlauf - Drop Down Menüs - einfach und kurz erklärt

In diesem leichten, schnellen Video zeige ich dir, wie du die „Dop Down Menüs“ richtig nutzt.

Durchführen tun wir dieses mit Hilfe des „Handelsverlauf“ in der TWS (Trader Workstation) von Interactive Brokers (IB) bzw. LYNX Broker.

Für Anfänger / Beginner geeignet.

Hier findest du noch weitere Tipps und Tricks zum Thema Handelsverlauf:

https://youtube.com/playlist?list=PL-VfrWNvj4DsNJ07N3md39K-daAc11Owr&si=qNhE9V8CeN8gysxJ

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Mittwoch – ein neues YouTube-Video bzgl. des Themas TWS online gegangen.

Heutiges Thema - auf Wunsch von Mehreren:

TWS - Handelsverlauf - Drop Down Menüs - einfach und kurz erklärt

In diesem leichten, schnellen Video zeige ich dir, wie du die „Dop Down Menüs“ richtig nutzt.

Durchführen tun wir dieses mit Hilfe des „Handelsverlauf“ in der TWS (Trader Workstation) von Interactive Brokers (IB) bzw. LYNX Broker.

Für Anfänger / Beginner geeignet.

Hier findest du noch weitere Tipps und Tricks zum Thema Handelsverlauf:

https://youtube.com/playlist?list=PL-VfrWNvj4DsNJ07N3md39K-daAc11Owr&si=qNhE9V8CeN8gysxJ

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

A

A

17:54

Andreas

Nicht die Anzahl der Trades macht die Performance, sondern die Qualität!

🤩

RT

RT

18:02

Robin Trapp

In reply to this message

Selbst die vermaledeite Nutzung auf dem Fahrrad war vorhergesehen! 😂

A

18:37

Angela

Ich habe aus verschiedenen Gründen mein Trading-Journal vernachlässigt und da ich ja nur die letzten 7 Tage des Handelsverlaufs in der TWS sehen kann, nun eine Menge unnötiger Arbeit. Seh ich es richtig, dass ich jetzt Kontoauszug für Kontoauszug durchgehen muss, um zu sehen, an welchem Tag/Uhrzeit ich was für wieviel gekauft habe oder gibt es eine andere Möglichkeit, die ich noch nicht kenne?

👍

MW

JW

FB

18:40

Florian Behrens

In reply to this message

Ein tradingjournal app - z.B. https://visualtradingjournal.com

A

18:41

Andreas

In reply to this message

Ich mach bein jedem Trade ein Video von den entscheidungsrelevanten Informationen inkl. Handelsverlauf. So entgeht mir keine Info und ich kann jeden Trade sauber dokumentieren und auswerten. Sämtliche Änderungen wie Teilverkäufe oder StoppLoss-Nachzüge bekommen einen Screenshot.

US

19:10

Uwe Strakeljahn

In reply to this message

Du kannst im Kontoauszug alle Trades aufgelistet sehen, wenn du einen längeren Zeitraum auswählst.

A

19:11

Angela

Vielen Dank- ich mach mich an die Arbeit💪

A

E

19:18

Elke

Hat jemand mal versucht diese Kontoauszüge in ChatGPT einzugeben, um sich eine Auswertung anfertigen zu lassen? Ist es eine hilfreiche Arbeitserleichterung? Z.B. zur Aufbereitung für die Steuererklärung oder statistische Auswertung? Oder ist das bedenklich mit sensiblen Kontoinfotmationen?

A

19:36

Andreas

‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️

19:36

AM

AR

AS

19:37

‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️

RT

A

20:00

Andreas

In reply to this message

Warum ist das Glas noch befüllt? Und wo ist der zweite Humpen?

BS

20:02

Beate Steinmüller

@Elke ich habe die bezahlte Version von GPT, da funktioniert es mit der Steuererklärung sehr gut. GPT braucht die Kontoauszüge und das Steuerformular, dann füllt sie es aus.

🤩

AS

RT

A

20:03

Andreas

‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️

RT

A

RR

A

A

20:48

Andreas

In reply to this message

by the way: ich bin heute um um 16:02 aus dem SPX-Future bei ca. 6.062 im SPX ausgestiegen.

👍

TF

D

RT

A

A

20:58

Andreas

In reply to this message

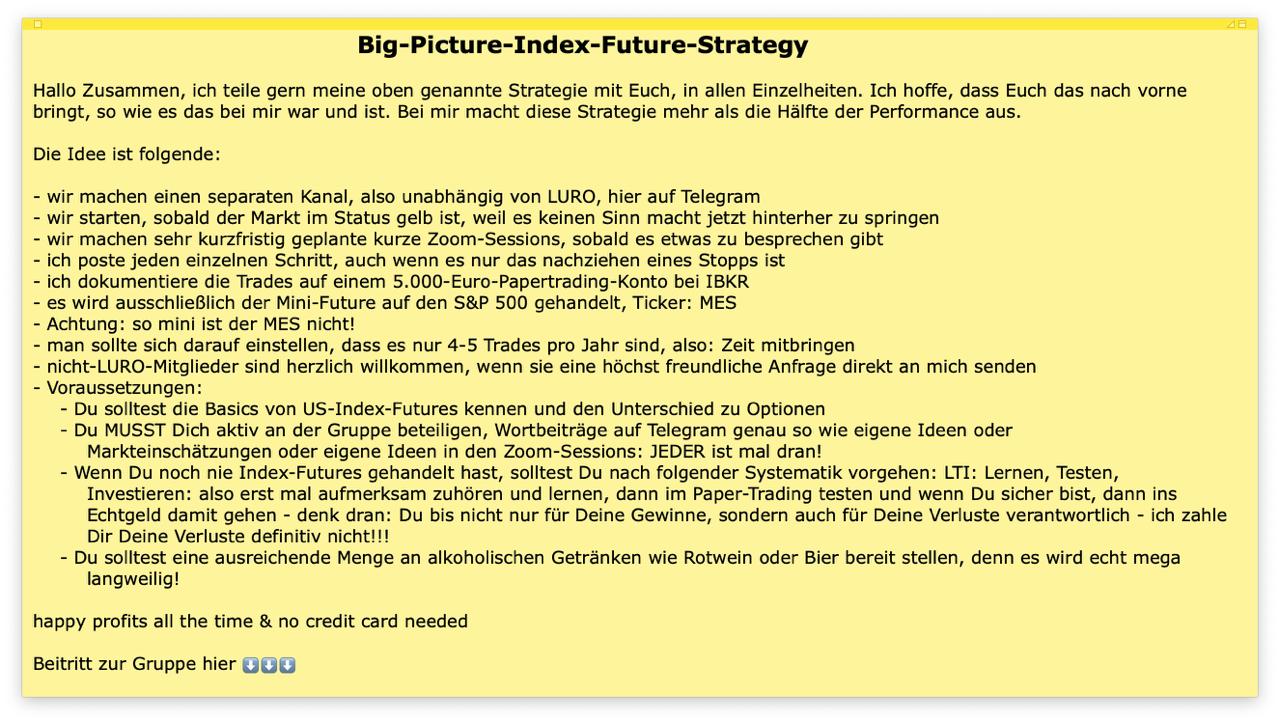

es geht nur um die Einladung zur Big-Picture-Future-Strategy

👍

A

20:59

‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️

A

21:00

Angela

Vielen Dank schon im Voraus für das coole Angebot.

E

A

21:01

Andreas

‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️

PB

21:02

Patrick B.

Kommen unter jede Nachricht diese Ausrufezeichen? 🤭

A

21:04

Andreas

neee, abba die Ausrufezeichen fallen für den neuen Kanal halt auf und irgendwie muss ich Euch ja mal abzocken, ich muss auch Rechnungen bezahlen!

❤

AM

AF

R

21:04

‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️

PB

21:07

Patrick B.

Also könnte man dich ärgern wenn man einfach was sinnloses schreibt? 🤣

BS

21:07

Beate Steinmüller

@Elke ich schwärze nichts, es ist die plusVersion. Ich habe GPT 3 Monate lang trainiert für mein Trading und alles andere.

s

21:08

schadn

Habe heute erst wieder gelernt, gebt Chatgpt einen Namen, der für etwas steht. Mach ich seit längerem, ist echt besser.

E

21:09

Elke

Das klingt spannend! Würde mich noch mehr dazu interessieren, aber ich möchte nicht noch mehr Ausrufezeichen verursachen… 😉😄

A

21:10

‼️‼️‼️‼️‼️‼️‼️‼️‼️‼️

18 September 2025

E

06:37

Ele

Ich habe leider noch keine Futures gehandelt- ansonsten hört es sich super an viel Alkohol zu trinken und sich gemeinsam zu langweilen 🤗🤣

🤩

M

E

A

L

H

A

11:31

Andreas

In reply to this message

... was sich im Nachhinein betrachtet wohl als Fehler herausstellt, da die Indexfutures alle solide bis kräftig im Plus liegen... verdammt

11:35

In reply to this message

Auf die Schnelle mal mit Google´s KI beantwortet:

"Man erkennt einen Aktienausbruch durch technische Indikatoren und Chartmuster. Wichtige Anzeichen sind ein steigendes Handelsvolumen, das den Ausbruch bestätigt, sowie das Überwinden wichtiger Widerstandsniveaus oder Trendlinien. Auch die Bildung bestimmter Chartformationen wie Dreiecke oder Fahnen, die eine Fortsetzung des Trends anzeigen, können auf einen Ausbruch hindeuten. "

"Man erkennt einen Aktienausbruch durch technische Indikatoren und Chartmuster. Wichtige Anzeichen sind ein steigendes Handelsvolumen, das den Ausbruch bestätigt, sowie das Überwinden wichtiger Widerstandsniveaus oder Trendlinien. Auch die Bildung bestimmter Chartformationen wie Dreiecke oder Fahnen, die eine Fortsetzung des Trends anzeigen, können auf einen Ausbruch hindeuten. "

A

A

12:20

Angela

In reply to this message

Solche Formationen z.B.

Befindet sich hier unter Downloads

👍

Befindet sich hier unter Downloads

RT

A

RT

12:40

Robin Trapp

In reply to this message

Du könntest noch den Base Finder Indikator hinzunehmen, dann hättest du auch näherungsweise die Mustererkennung von Market-Surge drin: https://de.tradingview.com/v/7VCv22aq/

12:41

In reply to this message

Meister Baudis sagt: "Es ist noch niemand arm dabei geworden, Gewinne vom Tisch zu nehmen" 🤓

A

H

L

13:17

Laurin

In reply to this message

Ups. Danke dir für den Hinweis. Ist wohl irgendwie rausgeflogen. Der sollte normalerweise dabei gewesen sein. 👍

RR

13:57

Robert Roesch

In reply to this message

Großmeister Gregor: (und alte Börsenweisheit) Gewinne laufen lassen, Verluste begrenzen.

👍

RH

14:05

In reply to this message

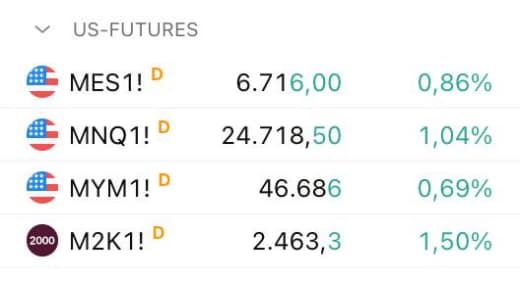

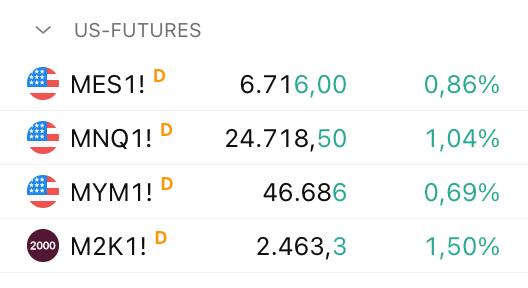

Bei TV wird mir das als MES1! angezeigt - ist das der Richtige? Bei captrader habe ich dazu noch keine Handelberechtigung. Ich würde das vorläufig mit CFD auf etor machen.

A

14:13

Andreas

In reply to this message

ich hab so die Befürchtung, dass viele es genau andersherum machen 📉

s

14:14

schadn

In reply to this message

Intc steigt heute wegen Nvdia Kooperation. Ich habe einen PMCC, der aktuell einen 27er short Call bis 17.10. beinhaltet -Kurs steht aktuell bei 32 vorbörslich. Was würdet ihr hier empfehlen? hab ich so leider nicht in meinem Plan bedacht 😭 😊

A

14:21

Andreas

In reply to this message

MES1! ist richtig, das ist quasi der MES mit allen schon vergangenen Kontrakten, wobei der aktuelle Kurs immer vom Kontrakt mit der nächsten Fälligkeit genutzt wird, bei TradingView schon der Dezemberkontrakt, obwohl der Septemberkontrakt erst morgen fällig wird.

Mit CFDs würde ich die Big Picture Strategie nicht handeln, da die Kosten der CFDs für längerlaufende Trades einfach viel zu hoch sind.

👍

Mit CFDs würde ich die Big Picture Strategie nicht handeln, da die Kosten der CFDs für längerlaufende Trades einfach viel zu hoch sind.

RR

RR

15:42

Robert Roesch

In reply to this message

wohl wahr ich arbeite gerade daran;) Z.B. an meinem kürzlich in die Runde gworfenen CRWD-Trade: Freitag gekauft, heute Plus 125%- Realisieren, REALISIEREN, SCHREIT das Hirn, oder ist es doch der Bauch? Was tun?

15:44

In reply to this message

was ist ein PMCC? Entweder hast du die Aktie, oder bist tief im Verlust. Optionen Short: Gewinn beschränkt, Verlust unendlich

s

15:59

schadn

In reply to this message

Poor mans covered call, habe noch einen 10er Call, der bis Dec 17 2027 läuft - der ist natürlich schön im Plus. Im Gegensatz zum 27 SC

HM

17:17

Heike Müller

In reply to this message

Könntest du mir den Link oder Kontakt der Regionalgruppe auch geben. Mein PTC endet demnächst.

Seid ihr noch drin? Habt ihr verlängert bzw seht einen Grund zum Verlängern?

❤

Seid ihr noch drin? Habt ihr verlängert bzw seht einen Grund zum Verlängern?

JN

FN

17:29

Frank Neumaier

Ich habe gerade was interessantes festgestellt. In tradingview wird mir für die Aktie CASY heute ein low von 550.81 USD angezeigt. Allerdings wurde mir die Aktien heute bei 550.76 USD verkauft, als stop loss order. Wie kommt die Differenz zu Stande ? Eine zeitlich verzögerung verstehe ich ja noch

CE

17:31

Christoph Eling

Meine Vermutung ist, dass es am Spread liegt. Eventuell zeigt TradingView ja den Mid an o.ä.

17:37

Angeblich zeigt TradingView die Daten gemäß Times und Sales an. Vielleicht liegt es am Datenprovider. Notfalls mal beim Broker fragen.

👍

A

A

17:59

Alex

^

RR

18:00

Robert Roesch

In reply to this message

Im Sinne von Gewinne laufen lassen und Verluste minimieren, sollte der Short zurück gekauft werden. Wie schon in der Vergangenheit geschrieben, macht für mich diese PMCC nicht wirklich Sinn, sie beschränkt mögliche Gewinne. Entweder setze ich auf steigende oder fallende Kurse. Beim PMCC machst du beides gleichzeitig. Aber vielleicht verstehe ich einfach noch nicht das Konzept dahinter.

18:07

In reply to this message

Diese Variante würde ich traden. Dann kann ich noch Hebel einstellen: 1, 2, 5 und 20

RT

18:30

Robin Trapp

In reply to this message

Glückwunsch zum Trade! Passt zur aktuellen Marktbewegung. Meine Analysepunkt bedeuten ja nicht, dass der Trade aussichtslos ist. Im Sinne der IBD-Methodik wäre es meiner Meinung nach ein Early Entry und nicht unbedingt ein 1st pick. Freut mich, dass es trotzdem aufgegangen ist 😉

D

19:20

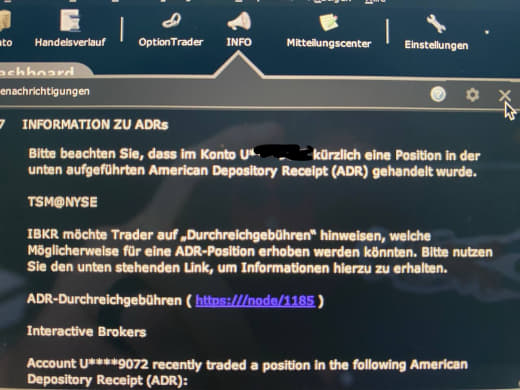

Dani

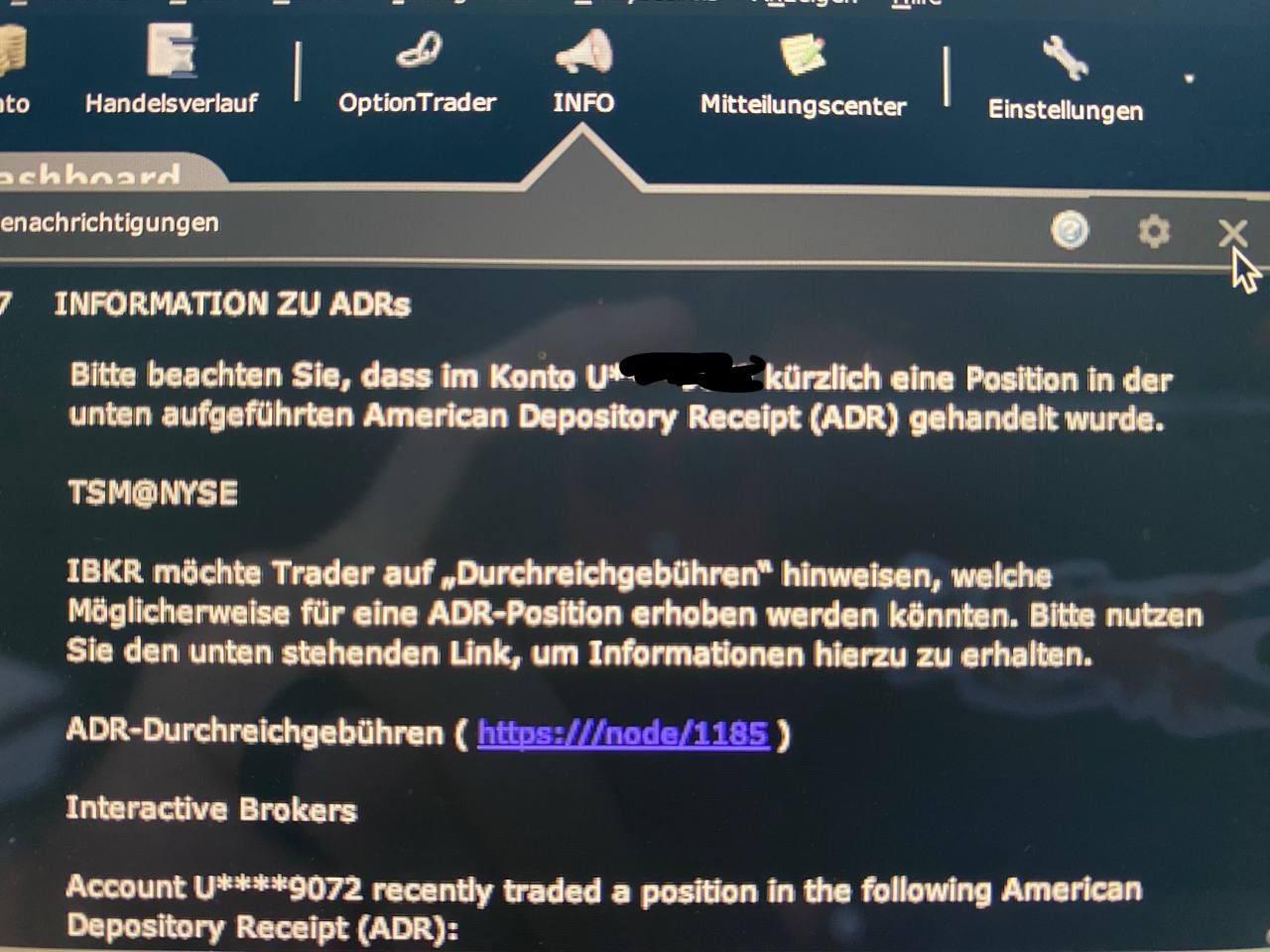

Ihr Lieben, hatte solche eine Meldung schon mal jemand von euch und kann mir bitte sagen, was diese bedeutet? 🤔🙏🏼

A

19:37

Andreas

ADR's sind keine klassischen Aktien, sondern Wertpapiere, die das Eigentum an ausländischen Aktien verbriefen, in Deinem Fall TSM. Ausländische Unternehmen bekommen damit leichteren und kostengünstigeren Zugang zur amerikanischen Börse.

Es kann sein, und das ist der Hinweis in Deiner Nachricht, dass bei ADR's zusätzliche Gebühren anfallen.

👍

Es kann sein, und das ist der Hinweis in Deiner Nachricht, dass bei ADR's zusätzliche Gebühren anfallen.

RT

D

19:45

Dani

Danke dir Andreas!! 👍🙏🏼

RT

MB

UH

20:22

Ulrich H

In reply to this message

Ich weiß nicht ob du bei Captrader bist?

Ich hatte schon mehrfach solche Unstimmigkeiten mit CT. Wenn ich anrufe (und mich beschwere) höre ich immer, dass sie von Tradingview abweichende Daten haben und nach ihren Daten handeln.

Das ist manchmal ärgerlich !

Ich hatte schon mehrfach solche Unstimmigkeiten mit CT. Wenn ich anrufe (und mich beschwere) höre ich immer, dass sie von Tradingview abweichende Daten haben und nach ihren Daten handeln.

Das ist manchmal ärgerlich !

RR

21:34

In reply to this message

Trotzdem frage ich mich da immer: War es nur Glück und eigentlich ein schlechter Trade, oder korrekt plus Glück, denn dass es so abgeht warmje eher nicht zu erwarten

RT

22:00

Robin Trapp

In reply to this message

Den Unterschied kannst du nur feststellen, indem du viele vergleichbare Tradesituationen tradest und auswertest. Mein DRD-Trade z.B. ist bisher das Beste, was ich an der Börse zustande gebracht habe. Dass die Mine so durch die Decke gegangen ist und offenbar weiter gut läuft ist Glück. Aber dass ich die Chartformation entdeckt habe und mich an ein funktionierendes Regelwerk gehalten habe - das ist mein Part.

👍

HW

A

19 September 2025

JA

13:17

Julia Alles

In reply to this message

Lieber Mike, unendlicher Schmerz ist in meiner Brust und ich bin nur am heulen. Es ist so traurig! Ich wünsche dir und deiner Familie die Kraft, die ihr braucht und ganz viel Liebe. 😥❤️

MW

13:30

Manu Walker

In reply to this message

Einfach gutes Timing, da bei der Fal.Con Konferenz 15.09.-18.09. und am Investorentag angekündigt wurde dass man sein TAM auf 300 Mrd verdoppeln wird bis 2030.

Chart und Indikatoren hin oder her. Das sind starke Aussichten die zum Gesamtbild dazugehören.

Zudem im Vorfeld dieser News noch die Q2 Zahlen mit stärkeren Erlösen und neue Rekorde bei operativem und free CF.

Chart und Indikatoren hin oder her. Das sind starke Aussichten die zum Gesamtbild dazugehören.

Zudem im Vorfeld dieser News noch die Q2 Zahlen mit stärkeren Erlösen und neue Rekorde bei operativem und free CF.

A

CJ

13:36

Caren J

In reply to this message

Hallo Andreas, dumme Frage (falls es die gibt…) wie setzt du einen Stop Loss bei Long Call? Einfach Stop setzen wie bei einer Long Aktie?

A

RT

14:39

Robin Trapp

In reply to this message

Aha, also keine Conditional Order, die sich am Aktienkurs orientiert

RR

16:10

Robert Roesch

In reply to this message

wie sah denn dein Setting für DRD aus? Zu welchem Datum?

RT

RT

16:16

Robin Trapp

In reply to this message

Am 26.8 bin ich bei 18,4 rein, weil es ein Ausbruch mit hohem Volumen aus einer Konsolidierung in Verbindung mit hoher relativer Stärke und hohem EPS-Rating war. Mit dieser Kombination aus fundamentaler und technischer Analyse erhoffe ich mir eine höhere Trefferwahrscheinlichkeit.

16:17

In reply to this message

Stop Loss auf -5% gelegt. Take Profit auf +15%. Nach dem Motto "Gewinne laufen lassen", habe ich später die Take Profit Order ausgesetzt und den Stop nachgezogen

👏

A

16:18

In reply to this message

Und "entdeckt" habe ich diese Chance mit Hilfe von MarketSurge am 25.8

👍

AH

A

A

18:15

Andreas

RR

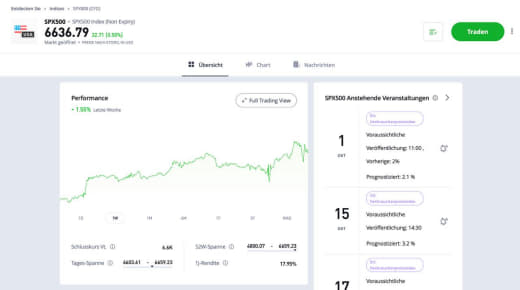

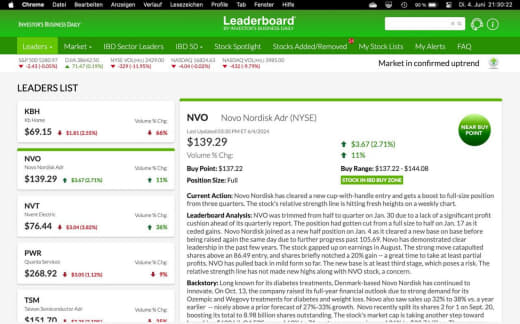

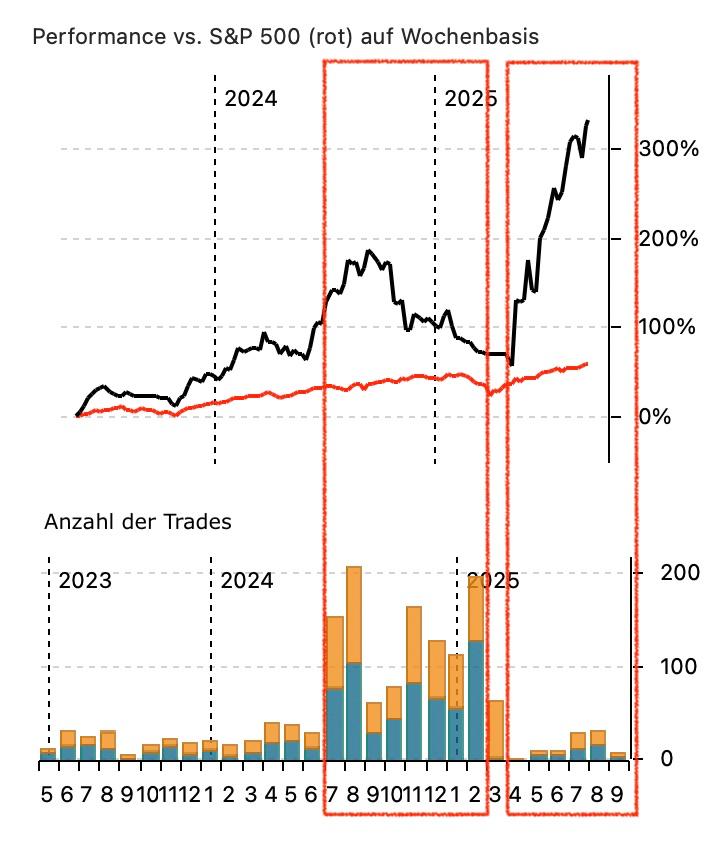

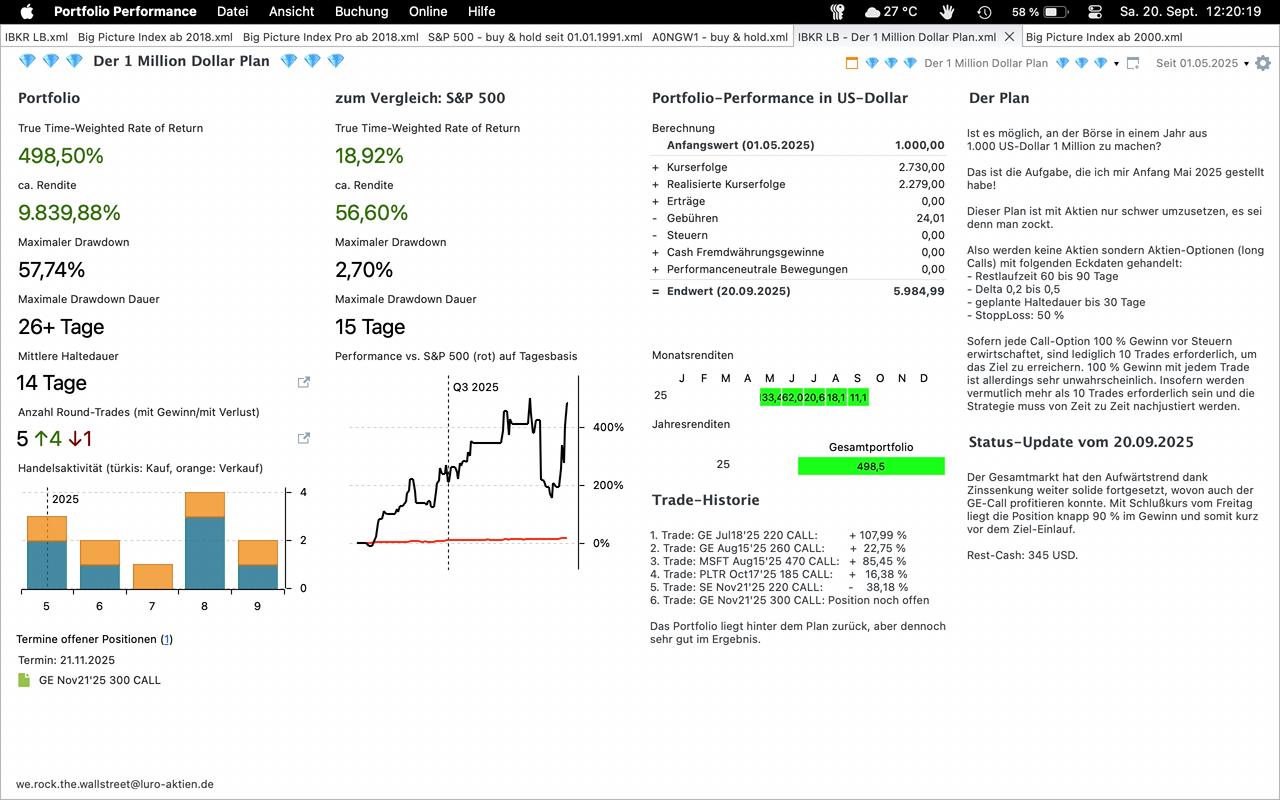

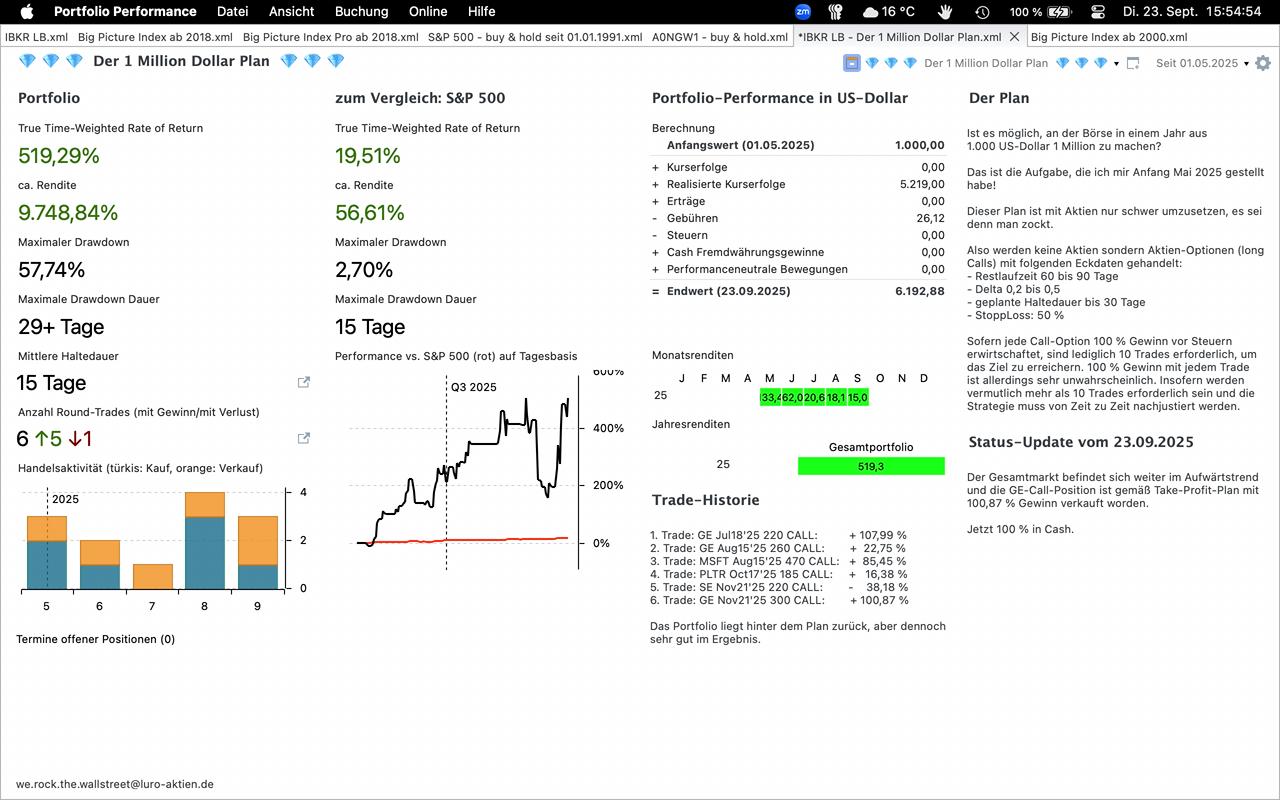

Robert Roesch 19.09.2025 17:20:32

Also market surge empfiehlt konkrete Titel, täglicher newsletter oder ähnlich? Glückwunsch zum gewinne laufen lassen! Ich persönlich ärgere mich tatsächlich mehr über verpasste Chancen als echte Verluste. (z.B. hätte ich den Stop bei ASML nut etwas großzügiger gesetzt, wären daraus 400% Gewinn geworden....;(

A

18:16

Andreas

In reply to this message

Nein, Marketsurge hat eine Mustererkennung für breakouts integriert, die man nutzen kann, aber ob das gleich ein für Dich passender Trade ist, musst Du schon selbst erarbeiten, zum Beispiel ob die Fundamentaldaten in Dein Konzept passen.

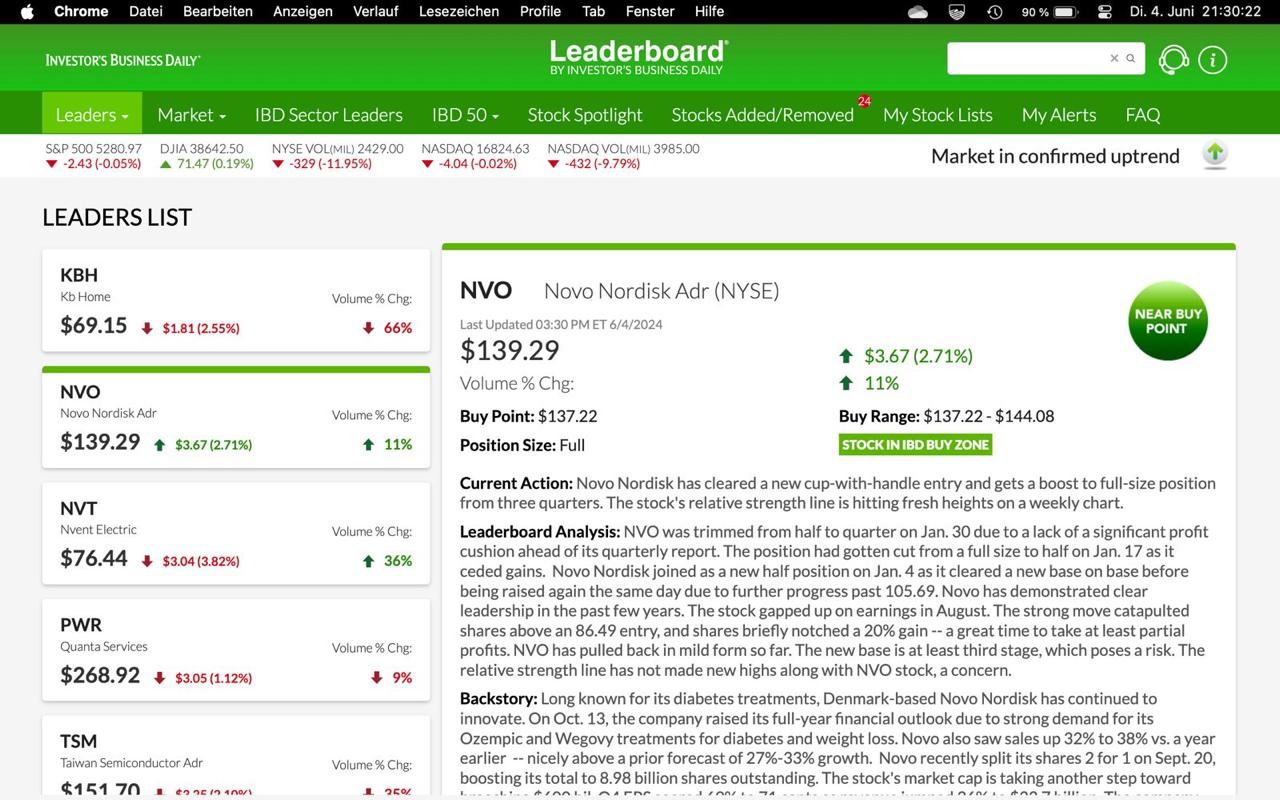

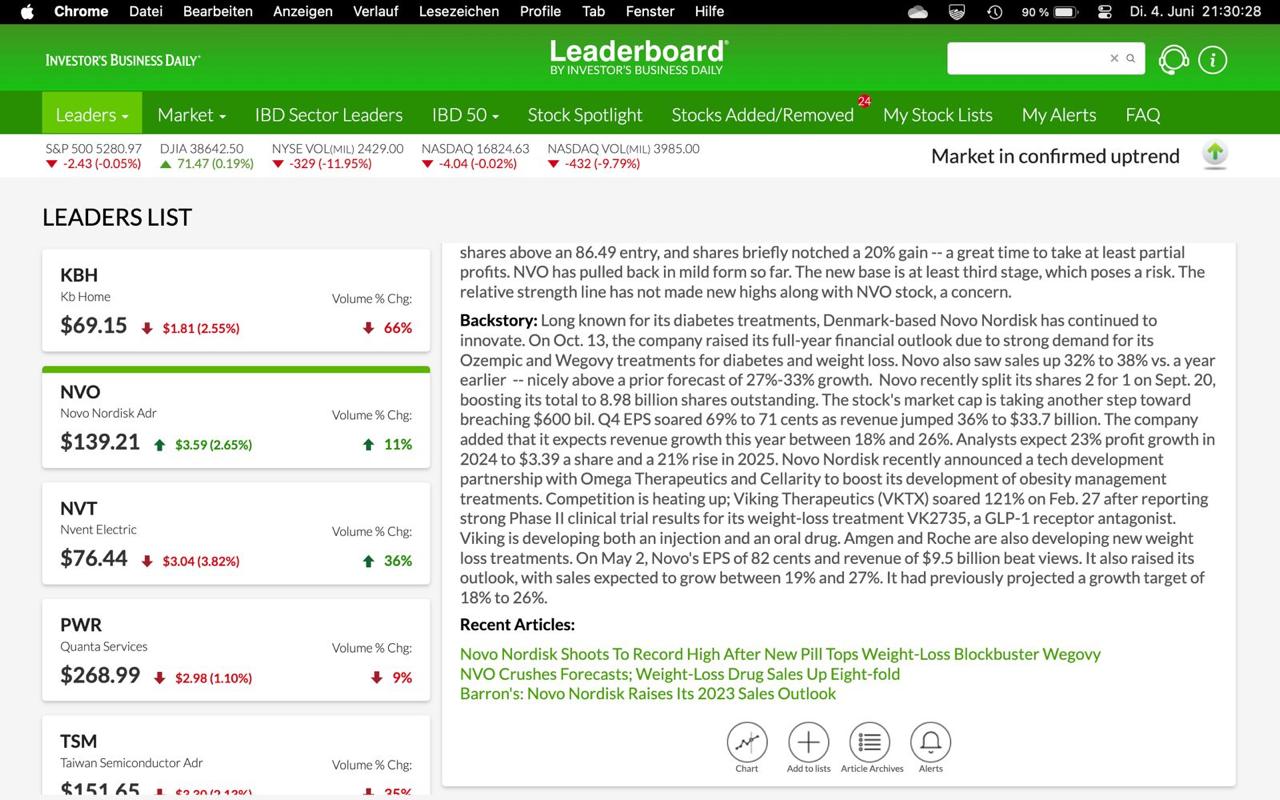

Wenn Du für Aktientrades an die Hand genommen werden willst, dann schau Dir IBD Leaderboard an: dort werden komplette Trades auf Qualitätsaktien abgebildet, vom Kauf bis zum Verkauf, man wird quasi von Anfang bis Ende an die Hand genommen. Alle Aktionen kann man sich auf die Handyapp und/oder per Mail zusenden lassen, um selbst zeitnah reagieren zu können. Das Angebot ist geeignet für alle, die wissen wollen, was sie da tun, aber nicht sooo tief in die Materie einsteigen wollen. Regelmäßig gibt´s auch Zoom-Meetings, bei denen einzelne Trades und die gesamte Handelshistorie detaillierter besprochen werden. Ich hab das Angebot in der Vergangenheit immer wieder mal genutzt, vorwiegend um die Philosophie von IBD besser zu verstehen und zu schauen, ob´s was neues gibt. Der Service kostet natürlich auch was, aktuell 76 Euro im Monat. Je nach Kontogröße hat man das aber auch schnell wieder drin. Hier mal ein paar Screenshots aus Juni 2024 ⬇️⬇️⬇️

Wenn Du für Aktientrades an die Hand genommen werden willst, dann schau Dir IBD Leaderboard an: dort werden komplette Trades auf Qualitätsaktien abgebildet, vom Kauf bis zum Verkauf, man wird quasi von Anfang bis Ende an die Hand genommen. Alle Aktionen kann man sich auf die Handyapp und/oder per Mail zusenden lassen, um selbst zeitnah reagieren zu können. Das Angebot ist geeignet für alle, die wissen wollen, was sie da tun, aber nicht sooo tief in die Materie einsteigen wollen. Regelmäßig gibt´s auch Zoom-Meetings, bei denen einzelne Trades und die gesamte Handelshistorie detaillierter besprochen werden. Ich hab das Angebot in der Vergangenheit immer wieder mal genutzt, vorwiegend um die Philosophie von IBD besser zu verstehen und zu schauen, ob´s was neues gibt. Der Service kostet natürlich auch was, aktuell 76 Euro im Monat. Je nach Kontogröße hat man das aber auch schnell wieder drin. Hier mal ein paar Screenshots aus Juni 2024 ⬇️⬇️⬇️

18:16

18:16

18:16

18:16

RT

18:26

Robin Trapp

In reply to this message

Dito. Es gibt öfter mal Flash Sales oder andere Angebote, wo man mal reinschnuppern kann. Es hat zwar für mich etwas gedauert, aber die IBD Methode empfinde ich als hilfreich, weil die das schon eine ganze Weile machen, bewiesen haben, dass man damit Geld verdienen kann und die Tools, insb. MarketSurge sparen eine Menge Analysearbeit bzw. vereinfachen diese immens.ich möchte mich nicht in der Tiefe mit Geschäftsmodellen, Verkaufszahlen usw. beschäftigen. Und da kommen mir die IBD Ratings extrem entgegen, die mir die vielen fundamentalen und technischen Aspekte in wenigen Kennzahlen zusammenfassen

RR

18:30

Robert Roesch

Ich danke euch, muss erstmal bei den Abos insgesamt aufräumen;) Aber werde ich sicher mal probieren.

18:31

Trading View braucht dann nicht mehr?

RT

18:33

Robin Trapp

Das ist Geschmackssache. Man kann sicher mit MarketSurge allein auskommen, aber TV ist insgesamt das bessere Chartanalyse-Tool. Da ich noch mit Futures handeln möchte, benutze ich beides

A

18:36

Andreas

Video file

Not included, change data exporting settings to download.

00:25, 13.6 MB

Hier mal das aktuelle Leaderboard-Depot. Wichtig dabei: die Aktien die in letzter Zeit ausgestoppt wurden sind natürlich hier nicht mehr dabei.

S

NS

19:35

Nicola Siebert

Techn. Aktienanalyse + Tradeplanung + Update Tradingkurs Kosten - einfach und kurz erklärt

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Freitag – ein neues YouTube-Video von und mit Andreas online gegangen.

Heutiges Thema - auf Wunsch von mehreren:

Techn. Aktienanalyse + Tradeplanung + Update Tradingkurs Kosten - einfach und kurz erklärt

In diesem leichten, schnellen Video zeigen wir dir, wie du die „technische Aktienanalyse / Tradeplanung“ richtig nutzt und geben dir ein Update zu unserem Tradingkurs.

Für Anfänger / Beginner geeignet.

Nutze den folgenden Link um dir einen Termin mit Andreas auszusuchen:

https://calendly.com/andreas-nachtmann-info/boerse_und_co_basic-schulung

Hier findest du noch weitere Tipps und Tricks zum Thema ANS - Börse & Co. - Tradingschule und Börsengemeinschaft:

https://youtube.com/playlist?list=PL-VfrWNvj4DuggEPXjfRqHr0Ci5y6f4-1&si=hFCl1deVHVdmBJur

Dir ein schönes Wochenende und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Freitag – ein neues YouTube-Video von und mit Andreas online gegangen.

Heutiges Thema - auf Wunsch von mehreren:

Techn. Aktienanalyse + Tradeplanung + Update Tradingkurs Kosten - einfach und kurz erklärt

In diesem leichten, schnellen Video zeigen wir dir, wie du die „technische Aktienanalyse / Tradeplanung“ richtig nutzt und geben dir ein Update zu unserem Tradingkurs.

Für Anfänger / Beginner geeignet.

Nutze den folgenden Link um dir einen Termin mit Andreas auszusuchen:

https://calendly.com/andreas-nachtmann-info/boerse_und_co_basic-schulung

Hier findest du noch weitere Tipps und Tricks zum Thema ANS - Börse & Co. - Tradingschule und Börsengemeinschaft:

https://youtube.com/playlist?list=PL-VfrWNvj4DuggEPXjfRqHr0Ci5y6f4-1&si=hFCl1deVHVdmBJur

Dir ein schönes Wochenende und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

A

20:21

Andreas

In reply to this message

Update: TrailingStopp von 50 % auf 30 % reduziert, da die Call-Option ca. 80 % im Gewinn liegt.

A

21:10

Andreas

In reply to this message

Update: TrailingStopp von 30 % auf 25 % reduziert, da die Call-Option ca. 85 % im Gewinn liegt.

A

21:38

Andreas

In reply to this message

Update: TrailingStopp von 25 % auf 20 % reduziert, da die Call-Option ca. 90 % im Gewinn liegt.

👍

A

20 September 2025

A

A

21 September 2025

H

04:17

Helen

In reply to this message

Kurze Nachfrage: warum steht bei der offenen Position Termin für offene Position 21.11.2025? Und laut meiner Perspektiv hast du im Mai die 1000 Euro komplett in eine Aktie gesteckt, richtig? Ich dachte das macht man nicht wegen Klumpenrisiko🤔...? (Ich will nur dazu lernen 😇)

S

A

09:49

Andreas

In reply to this message

Termin 21.11.: an diesem Datum läuft die Option aus

Klumpenrisiko: betrachtet man das Projekt für sich isoliert dann ja, aber mehr als 1.000 US-Dollar kann ich nicht verlieren, weil ich ja nur 1.000 US-Dollar in dieses Projekt investiert habe. Wenn die GE-Aktie aber morgen bekannt gibt, dass die Firma wg. Bilanzmanipulationen pleite ist, dann fällt die Aktie wie ein Stein, ebenso wie die Option.

Statt Klumpenrisiko könnte man auch Fokus sagen. Ein anderes Beipiel hierzu: wer in Immobilien investieren will, beginnt sehr oft mit einer Eigentumswohnung. Auch hier kauft man sich erst einmal ein Klumpenrisiko ein, was aber andererseits oft gar nicht anders möglich ist, weil das Arbeitseinkommen und/oder das vorhandene Eigenkapital es nicht anders hergeben.

Klumpenrisiko: betrachtet man das Projekt für sich isoliert dann ja, aber mehr als 1.000 US-Dollar kann ich nicht verlieren, weil ich ja nur 1.000 US-Dollar in dieses Projekt investiert habe. Wenn die GE-Aktie aber morgen bekannt gibt, dass die Firma wg. Bilanzmanipulationen pleite ist, dann fällt die Aktie wie ein Stein, ebenso wie die Option.

Statt Klumpenrisiko könnte man auch Fokus sagen. Ein anderes Beipiel hierzu: wer in Immobilien investieren will, beginnt sehr oft mit einer Eigentumswohnung. Auch hier kauft man sich erst einmal ein Klumpenrisiko ein, was aber andererseits oft gar nicht anders möglich ist, weil das Arbeitseinkommen und/oder das vorhandene Eigenkapital es nicht anders hergeben.

H

15:54

Helen

In reply to this message

Ok danke, das mit dem Optionen ist neu, muss mich damit erst beschäftigen, klingt aber spannend und schön zu sehen, das damit mehr möglich ist als mit Einzelaktien

A

17:19

Andreas

In reply to this message

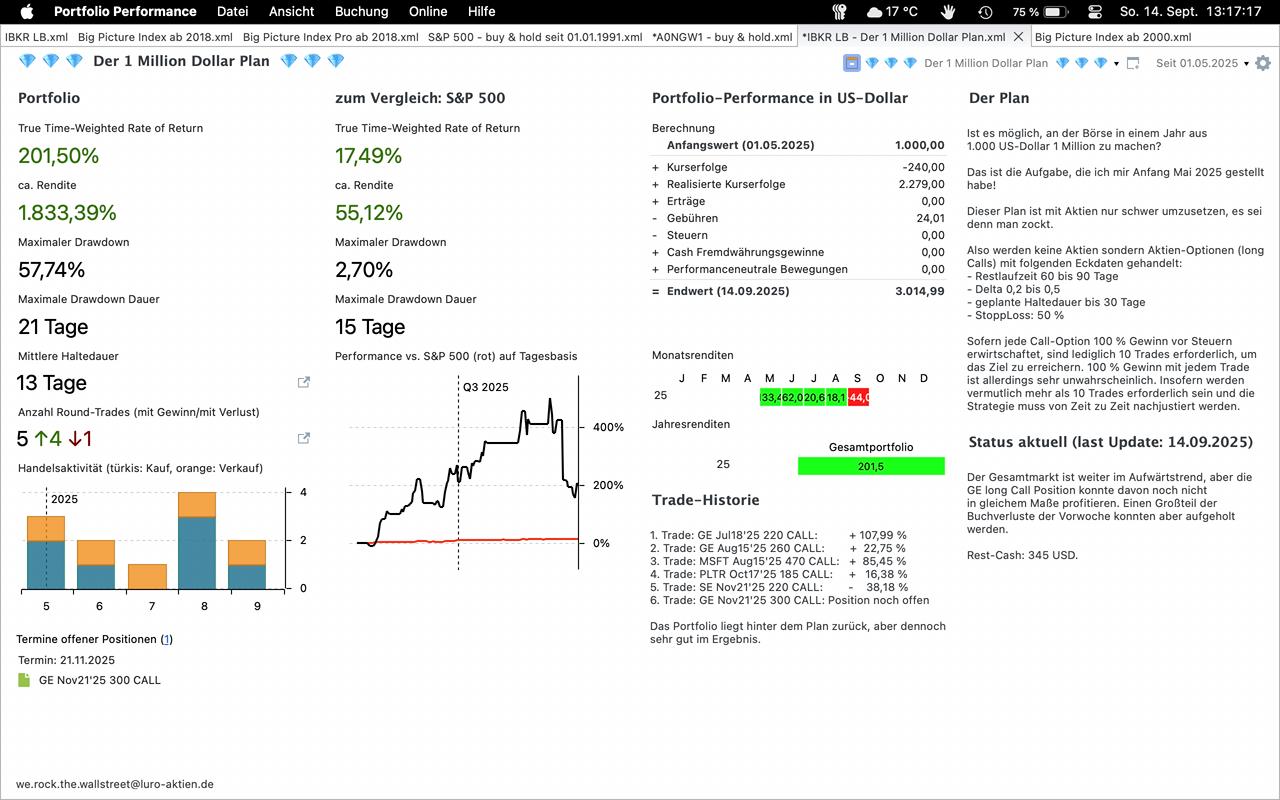

Diese kleine Geschichte hier war übrigensd der Ideen-Geber für mein 1 Mio. Dollar Projekt ⬇️⬇️⬇️

A

21:24

Anastasia

In reply to this message

Hallo zusammen, lieber Andreas, was für eine Inspiration. Ich habe keine push Nachrichten bei Telegramm, deswegen habe ich erst jetzt diese Untergruppe bei mir entdeckt....😅 🙈 habe versucht so viele Nachrichten wie möglich nach zu lesen, aber was ich noch nicht auslesen konnte ist, wie du die Aktien auswählst auf die du die Calls kaufst? Sie müssen Potential zum steigen haben, das habe ich schon verstanden. Aber bisher habe ich leider keine Glaskugel gefunden... 😅 🙈

A

21:53

Andreas

In reply to this message

Liebe Anastasia, wer fragt, dem soll geholfen werden: hier noch einmal das Setup Stand Juli 2025, was im wesentlichen noch immer aktuell ist.

👍

C

A

CJ

22 September 2025

TW

A

A

08:54

Andreas

Guten Morgen Ihr lieben Vollblutbörsianer, ich hab da mal einen Gedanken, der mich gerade beschäftigt: BlackRock als größter Vermögensverwalter der Erde überwacht und analysiert Assets im Wert von ca. 25 Billionen Euro mit seinem Analysesystem Aladdin, was lt. Wikipedia etwa 7 % bis 10 % aller Assets weltweit sind (Stand 2016).

Was passiert, wenn Aladdin in vielen möglichen Szenarien zu dem Ergebnis kommt, dass der Aktienmarkt in den USA recht solide im Aufwärtstrend ist und die Vermögensverwalter darauf hin entscheiden, verstärkt US-Aktien zu kaufen? Bei dem Asset-Volumen könnte eine ganze Menge Nachfrage entstehen, was die Aktienkurse weiter nach oben treibt und die Szenarien von Aladdin damit selbst erfüllt.

Was denkt Ihr?

Was passiert, wenn Aladdin in vielen möglichen Szenarien zu dem Ergebnis kommt, dass der Aktienmarkt in den USA recht solide im Aufwärtstrend ist und die Vermögensverwalter darauf hin entscheiden, verstärkt US-Aktien zu kaufen? Bei dem Asset-Volumen könnte eine ganze Menge Nachfrage entstehen, was die Aktienkurse weiter nach oben treibt und die Szenarien von Aladdin damit selbst erfüllt.

Was denkt Ihr?

CE

09:04

Christoph Eling

Wir müssten mal herausfinden wieviel vom verwaltenden Kapital tatsächlich über Aladdin gesteuert wird und wieviel z.B. über iShares ETFs passiv läuft.

Eine andere Frage ist, ob die Software auch noch von anderen Kunden lizensiert und genutzt wird, die dann zu den gleichen Entscheidungen kommen.

Eine andere Frage ist, ob die Software auch noch von anderen Kunden lizensiert und genutzt wird, die dann zu den gleichen Entscheidungen kommen.

09:12

Aber natürlich sind es die institutionellen Anleger, die den Markt bewegen - egal wie sie zu der Entscheidung ihrer Positionierung gekommen sind. Hierbei wird aber sicherlich das Investment-Komitee involviert werden, dass ein paar Tage zur Entscheidung braucht, und der Einstieg erfolgt auch über Tage aufgrund der großen Summe, wodurch der Schwenk nach und nach kommt.

👍

UH

09:26

Irgendwann kommen die Institutionen zum Schluss, dass sie ganz oder teilweise aussteigen wollen, dass wiederum kaskadiert relativ schnell. Die Vola steigt, daraufhin werden Aladdin und das Risk Management zu neuen VaR-Werte kommen und das Exposure wird schnell und massiv reduziert, was wiederum zur einer Steigerung der Vola führt.

RT

11:55

Robin Trapp

In reply to this message

Animation

Not included, change data exporting settings to download.

143.0 KB

11:55

In reply to this message

Bin gerade durch meine Börsenmorgenroutine: Leck mich fett, wieviele Aktien am Freitag über den Tisch gegangen sind!

A

RT

13:47

Robin Trapp

In reply to this message

Ja, natürlich liegt das auch am Hexensabbat. Aber wenn man die Volumina von NASDAQ und S&P (bzw. NYSE) mit anderen Hexensabbaten vergleicht, finde ich, dass das schon sehr viel war.

A

A

A

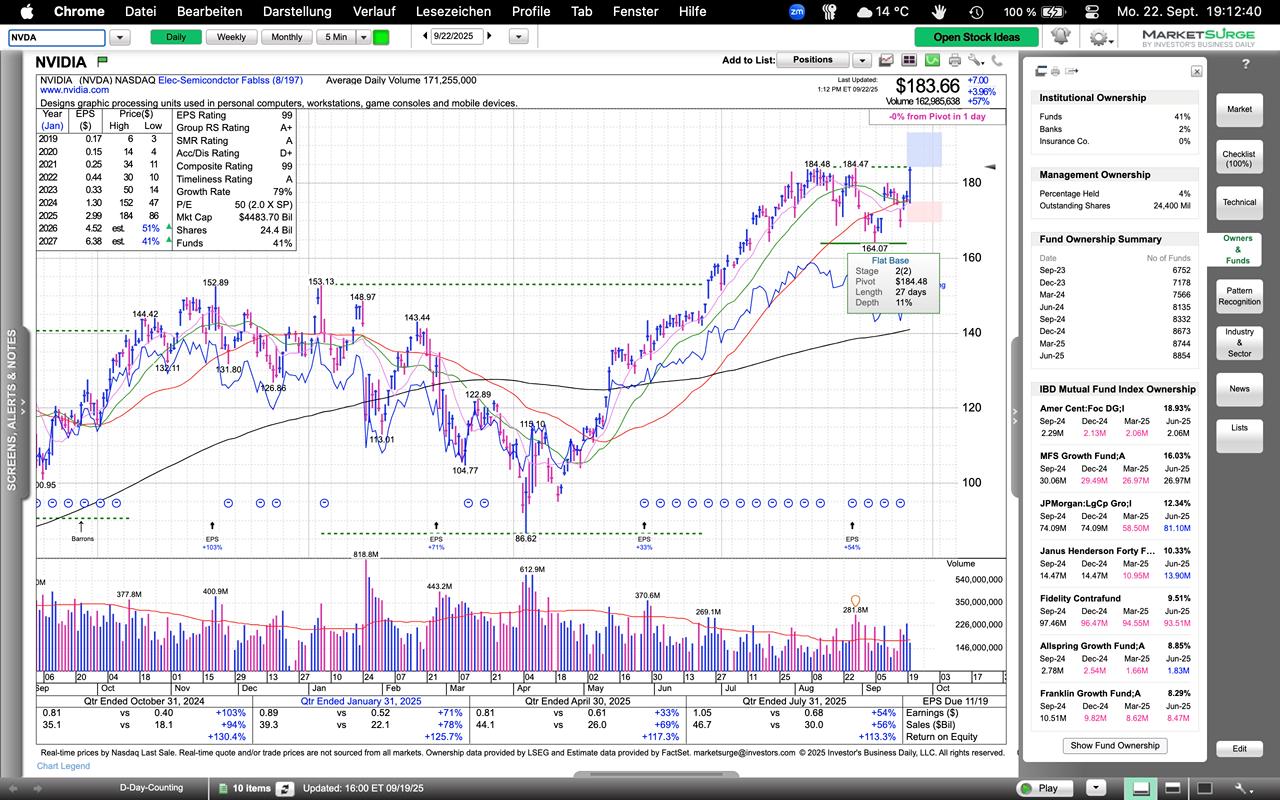

19:15

Andreas

In reply to this message

NVDA arbeitet an einem breakout bei 184,48 - SMA´s noch nicht ganz sauber gestapelt, sortieren sich aber gerade neu - der Rest passt

CE

19:21

Christoph Eling

In reply to this message

Uber ist auch schön zurück in der Kaufzone mit gutem Volumen.

Die erwarteten Earnings könnten in meinen Augen besser sein, aber Umsatz, ROE, Funds stimmen und technisch sieht's gut aus.

👍

Die erwarteten Earnings könnten in meinen Augen besser sein, aber Umsatz, ROE, Funds stimmen und technisch sieht's gut aus.

MW

A

A

19:27

Andreas

In reply to this message

EME arbeitet ebenfalls an einem Standard-breakout bei 667,64 - early entry heute

👍

RH

RT

21:23

Robin Trapp

In reply to this message

Stimme zu. EPS Rating lässt mich zögern und auch der Kampf um die nachhaltige Überwindung der 100er Marke

A

21:33

Andreas

In reply to this message

early entry heute oder beim überwinden des Kaufpunktes bei 184,48

21:35

In reply to this message

EPS zwar nur 75, aber manchmal passt nicht alles. 100er Marke: gleiches Thema 😁

Man kann ja auch erst mal mit einer halben oder viertel Position starten und sehen, wie sich die Aktie weiter entwickelt

Man kann ja auch erst mal mit einer halben oder viertel Position starten und sehen, wie sich die Aktie weiter entwickelt

RT

21:37

Robin Trapp

In reply to this message

Ja genau. Stop auf ca. 148,5, Limit nach Geschmack ein paar Ticks höher. Anfeuern beim dritten Anlauf gegen den Widerstand 😀

A

23 September 2025

A

02:22

Andreas

👏👏👏

👏

L

A

A

M

15:15

Miky

Hallo zusammen

Thomas Mangold macht ein 8 teilige Webinar Reihe, wo er verschiedene Börsen Themen anspricht

Falls ihr Lust drauf habt

In sein gestrigen call ist er am Anfang kurz darauf eingegangen

https://www.youtube.com/live/E_RewEeDR20?si=VUts-PSa3exwCm4a

Thomas Mangold macht ein 8 teilige Webinar Reihe, wo er verschiedene Börsen Themen anspricht

Falls ihr Lust drauf habt

In sein gestrigen call ist er am Anfang kurz darauf eingegangen

https://www.youtube.com/live/E_RewEeDR20?si=VUts-PSa3exwCm4a

A

RT

15:51

Robin Trapp

In reply to this message

Bezogen auf die Fund Ownership Summary: Was ist das Kriterium? Das Überschreiten einer gewissen Schwelle oder der konsequente Anstieg?

NS

15:55

Nicola Siebert

In reply to this message

ezzy - Covered Calls - Extra-Rendite ohne Zusatzrisiko - einfach und kurz erklärt

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Montag – ein neues YouTube-Video einer unserer Kooperationspartner online gegangen.

Heutiges Thema:

ezzy - Covered Calls - Extra-Rendite ohne Zusatzrisiko - einfach und kurz erklärt

In diesem leichten, schnellen Video zeigen wir dir, wie du „Extra-Rendite ohne Zusatzrisko“ generierst.

Durchführen tun wir dieses mit Hilfe des Aktien- und OptionsScreeners von „ezzy“.

Für Anfänger / Beginner geeignet.

Registrierungslink für Gutschein-Code „NICOLA“ (anstatt € 60,-- nur € 25,-- für 3 Monate):

https://app.ezzy.io/de/#/user-registration

Anleitung Registrierung & „Deinen Zugang zu Optionsdaten einrichten“:

https://docs.google.com/document/d/1wZ2utvC4Sv2b27yfBqStqCZBQ7zBuaUA/edit

Hier findest du noch weitere Tipps und Tricks zum Thema ezzy:

https://youtube.com/playlist?list=PL-VfrWNvj4DvefzVvFLflGICrYKvdwvS9&si=YMSbqrYgkcD0kEZN

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Montag – ein neues YouTube-Video einer unserer Kooperationspartner online gegangen.

Heutiges Thema:

ezzy - Covered Calls - Extra-Rendite ohne Zusatzrisiko - einfach und kurz erklärt

In diesem leichten, schnellen Video zeigen wir dir, wie du „Extra-Rendite ohne Zusatzrisko“ generierst.

Durchführen tun wir dieses mit Hilfe des Aktien- und OptionsScreeners von „ezzy“.

Für Anfänger / Beginner geeignet.

Registrierungslink für Gutschein-Code „NICOLA“ (anstatt € 60,-- nur € 25,-- für 3 Monate):

https://app.ezzy.io/de/#/user-registration

Anleitung Registrierung & „Deinen Zugang zu Optionsdaten einrichten“:

https://docs.google.com/document/d/1wZ2utvC4Sv2b27yfBqStqCZBQ7zBuaUA/edit

Hier findest du noch weitere Tipps und Tricks zum Thema ezzy:

https://youtube.com/playlist?list=PL-VfrWNvj4DvefzVvFLflGICrYKvdwvS9&si=YMSbqrYgkcD0kEZN

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

A

NS

A

15:57

Andreas

In reply to this message

Update: GE-Call gemäß TakeProfit-Plan verkauft.

👍

SM

JN

MR

RR

16:38

Robert Roesch

In reply to this message

Glückwunsch zum gelungenen Trade. Was hindert dich daran Gewinne laufen zu lassen? Die Aktie zeigt keine Anzeichen von Schwäche, der Call ist im Geld und entwickelt sich damit hin zu einem hohen Delta.

👍

A

A

16:55

Andreas

In reply to this message

Zu versuchen Gewinne weiter auszureizen ist nicht mein Plan, sondern an festgelegtem TakeProfit-Kurs den Gewinn mitzunehmen. Eine Ausnahme mache ich: liegt die Option gestern 90 % im Gewinn beim TakeProfit-Ziel von 100 % und die Aktie ist heute vorbörslich sehr stark, zum Beispiel 5 % im Gewinn, dann setze ich die TakeProfit-Order aus und versuche einen Bonus mitzunehmen, aber nur, wenn ich konzentriert den Trade ab Eröffnung beobachten kann, idealerweise am Laptop, nur ungern am Handy.

17:02

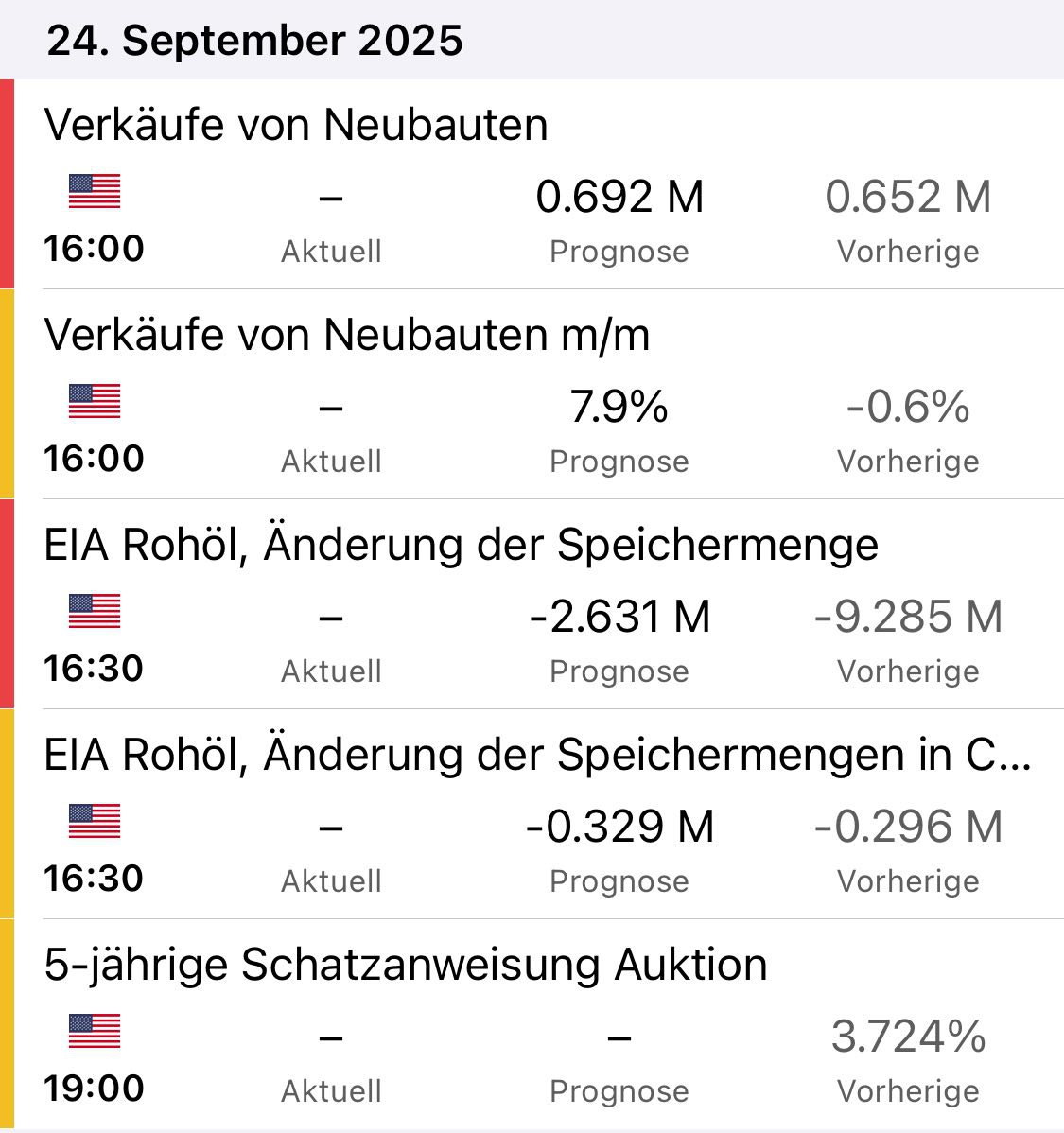

‼️ Heute um 18:35 Uhr wieder mal FED-Chef Jerome Powell am Mikrofon, d.h. es könnte volatil werden. ‼️

👍

A

US

17:46

Uwe Strakeljahn

Trump hast du vergessen. Der hatte eine Stunde vor der UN herumgelabert

RT

17:59

Robin Trapp

In reply to this message

Wer den Test gemacht hat: Schon einen Anruf von den Typen bekommen? Ich fand, es war ein unangenehmes Gespräch

A

RT

18:06

Robin Trapp

In reply to this message

Von der üblen Sorte. Typische Marketingphrasen, übergriffiges Gedutze und selbst wenn man zumindest offen für deren Angebot ist und einen Termin für in 2 Wochen vorschlägt, kommt der Versuch ein schlechtes Gewissen zu machen bzw. Andeutungen einen Fehler zu machen im Sinne von: "Wer im Trading weiterkommen möchte, nimmt sich die Zeit"

US

18:28

Uwe Strakeljahn

In reply to this message

Ich bin auch angerufen worden. Aber ich war schon vorgewarnt. Ich hatte aber auch schon ein nahezu gleiches Gespräch mit der Jens Rabe Akademie.

s

19:02

schadn

Da war nix volatil🥴, zum Einschlafen

A

19:11

Andreas

Euch kann man auch nix recht machen. 😁

😁

s

RT

20:27

Robin Trapp

Jetzt kommt scheinbar der Rücksetzer 😐

24 September 2025

JW

08:58

Jens Winter

In reply to this message

Was hast du gegen Trump? Der bringt die lahme Weltgemeinschaft mal so richtig auf Trapp. Irgendwie gefällt mir das.

👏

ML

US

10:20

Uwe Strakeljahn

In reply to this message

Wenn der nur nicht ständig lügen würde, hätte ich auch nichts gegen Ihm.

👍

JW

A

12:14

Andreas

In reply to this message

Heute in aller Kürze:

- US-Börsen gestern mit einem reversal Thuesday, obwohl es zur Eröffnung anders aus sah

- zusätzlicher Druck kam von der Rede von FED-Chef Jerome Powell auf

- Gesamtmarkt aber weiter im soldigen Aufwärtstrend

🟢 🟢 🟢 US-Markets - The Big Picture 🟢 🟢 🟢

👍

- US-Börsen gestern mit einem reversal Thuesday, obwohl es zur Eröffnung anders aus sah

- zusätzlicher Druck kam von der Rede von FED-Chef Jerome Powell auf

- Gesamtmarkt aber weiter im soldigen Aufwärtstrend

🟢 🟢 🟢 US-Markets - The Big Picture 🟢 🟢 🟢

TT

S

13:04

Simon

In reply to this message

Meine Frau war mal für solche Coaches im Online Sale aktiv. Es geht da nur um Vertragsabschlüsse. Finanzielle Hintergründe sind total egal. Man kann sich ja irgendwo Geld leihen. Sind aber natürlich auch nicht alle schlecht.

A

14:24

Andreas

H

Helen 23.09.2025 21:28:35

In reply to this message

Da bin ich auch gerade dabei!

Droneshield hat aus meiner Sicht wieder einen Breakout und ich bin rein.

Wie geht das mit den Optionen? Kann jemand einen Anfängerkurs empfehlen? Oder ist das bei PJM in der Grundausbildung drin?

Droneshield hat aus meiner Sicht wieder einen Breakout und ich bin rein.

Wie geht das mit den Optionen? Kann jemand einen Anfängerkurs empfehlen? Oder ist das bei PJM in der Grundausbildung drin?

A

14:24

Andreas

SM

Sue Moonshine 24.09.2025 11:06:41

In reply to this message

Pjm hat Optionen nicht mehr in der Grundausbildung.

A

14:24

Andreas

US

Uwe Strakeljahn 24.09.2025 11:25:51

In reply to this message

Optionen waren noch nie komplett in der Grundausbildung. Dafür mußte man das Folgeevent buchen. Es sollte im Herbst, also recht bald neu aufgelegt werden.

A

A

L

14:59

Laurenz

In reply to this message

Das Gespräch mit der Jens Rabe Academy blieb mir auch negativ in Erinnerung

NS

16:42

Nicola Siebert

TWS - Spalte "OCA" - Bull Put Spread mit STP u/o TP - einfach und kurz erklärt

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Mittwoch – ein neues YouTube-Video bzgl. des Themas TWS online gegangen.

Heutiges Thema - auf Wunsch von Mehreren:

TWS - Spalte "OCA" - Bull Put Spread mit STP u/o TP - einfach und kurz erklärt

In diesem leichten, schnellen Video zeige ich dir, wie du in der Spalte „OCA“ einen STP und/oder TP an einen Bull Put Spread (BPS) anhängen kannst.

Durchführen tun wir dieses mit Hilfe des „Portfolio“ in der TWS (Trader Workstation) von Interactive Brokers (IB) bzw. LYNX Broker.

Für Anfänger / Beginner geeignet.

Hier findest du noch weitere Tipps und Tricks zum Thema Portfolio:

https://youtube.com/playlist?list=PL-VfrWNvj4Dsb6JAic1f-xv-SkegsZ6Bo&si=JTPRpMal9j8CK3fw

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

Hallo, lieber Börsen-Fan 😃,

auch heute ist – wie jeden Mittwoch – ein neues YouTube-Video bzgl. des Themas TWS online gegangen.

Heutiges Thema - auf Wunsch von Mehreren:

TWS - Spalte "OCA" - Bull Put Spread mit STP u/o TP - einfach und kurz erklärt

In diesem leichten, schnellen Video zeige ich dir, wie du in der Spalte „OCA“ einen STP und/oder TP an einen Bull Put Spread (BPS) anhängen kannst.

Durchführen tun wir dieses mit Hilfe des „Portfolio“ in der TWS (Trader Workstation) von Interactive Brokers (IB) bzw. LYNX Broker.

Für Anfänger / Beginner geeignet.

Hier findest du noch weitere Tipps und Tricks zum Thema Portfolio:

https://youtube.com/playlist?list=PL-VfrWNvj4Dsb6JAic1f-xv-SkegsZ6Bo&si=JTPRpMal9j8CK3fw

Dir einen schönen Abend und bis zum nächsten Video 🎥.

Deine

Nicola

SOCIAL-MEDIA:

LinkedIn: https://www.linkedin.com/in/nicola-siebert-Boerse-und-co-einfach-erklaert/

YouTube: https://www.youtube.com/@Nicola-Siebert-Boerse-und-Co?sub_confirmation=1

CD

16:46

Chloe D.

In reply to this message

Hey Andreas was hast du in der Watchlist für den Trading Plan? Schon was in Aussicht? Ich finde die Long Call Strategie super hätte eher auf eine längere Laufzeit gesetzt wegen dem Zeitwert. Muss man natürlich immer abschätzen je nach Aktie und Paramtern

❤

J

A

16:49

Andreas

In reply to this message

NFG: heute breakout mit hohem Volumen, RS-Line nicht ganz so perfekt

16:52

In reply to this message

Zeitwert: ich hab mit dem aktuellen Setup ganz gute Erfahrungen gemacht, aber wenn Du gute Ideen hast, her damit.

👍

CD

CD

18:10

Chloe D.

In reply to this message

Bin noch am austüfteln :) gebe Bescheid wenn ich was habe

👍

A

25 September 2025

CE

12:24

Christoph Eling

In reply to this message

Ich meine in dem IBD-Optionskurs raten sie einem sehr stark zu 90 Tagen Laufzeit mit Verkauf der Option bei 45 Tagen Restlaufzeit. Müsste ich aber am Wochenende noch mal reinschauen, ob ich es richtig im Kopf habe.

Aber natürlich muss man sich jetzt nicht zwingend sklavisch an IBD halten.

👍

Aber natürlich muss man sich jetzt nicht zwingend sklavisch an IBD halten.

FB

A

A

A

15:11

Andreas

bei mir pre-market alles rot, bei Euch?

RR

15:12

Robert Roesch

In reply to this message

Das hängt meines Erachtens von der Strategie ab. Wenn mann z.B. den Optionspreis als 1R ansieht und mit einer schnellen starken Bewegung rechnet, kann auch kürzer unt weiter aus dem geld spekuliert werden. Wenn die Option erstmal ordentlich ins Geld läuft spielt der Zeitwert kaum noch eine Rolle. IBD ist da solider aufgestellt: Nah am Geld mit 3 Monaten hat natürlich ein deutlich geringeres Risiko

A

RT

15:37

Robin Trapp

🤮

😁

SM

A

15:39

Andreas

oh, bei Dir alles grün? 😁

RT

15:40

Robin Trapp

Das sind die Gewinne, die ich "hergegeben" habe

15:40

😭

CJ

15:42

Caren J

Bei mir auch, soll man jetzt mit Verlust alles glatt stelle. Oder auf gelb warten? Bin hier immernoch unsicher

RT

15:51

Robin Trapp

Tja...das ist die berühmte Glaskugel. Erleben wir heute einen großen SMA21-Abpraller oder hat Powell die Rally wirklich gekillt?

US

15:52

Uwe Strakeljahn

Bei mir ist eine Hälfte der Aktien grün, die andere rot und etwas grün in Summe. Die Optionen nahezu alle im roten Bereich.

UH

15:54

Ulrich H

Bei mir ist alles ROT

CJ

15:57

Caren J

In reply to this message

Ich verstehe jetzt die 50% trail und 100% Gewinnmitnahme Regel von Andreas besser - ich wünschte ich hätte meine Long Calls so aufgesetzt🤪 lernen tut manchmal weh…

👍

A

A

16:37

Andreas

In reply to this message

Es braucht Zeit herauszufinden, wann man ganz oder teilweise aussteigt und hängt von vielen Faktoren ab, so dass man das pauschal gar nicht sagen kann. Ich selbst bin nur noch gering investiert, so dass ich die Positionen erst mal im Depot lassen kann, aktuell plusminus null.

💯

M

16:39

In reply to this message

Wen's weh tut, lernt man meist besser, es brennt sich dann besser auf der Festplatte ein.

FB

16:45

Florian Behrens

In reply to this message

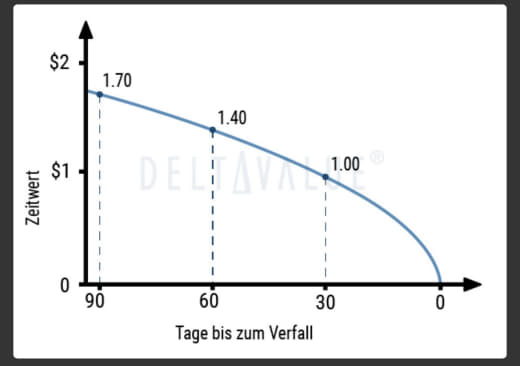

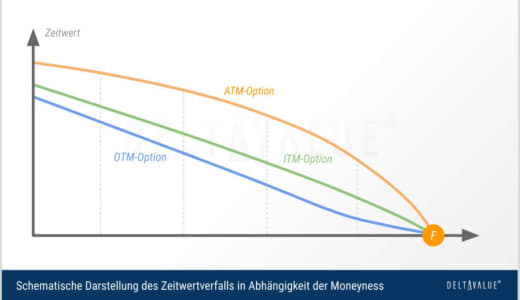

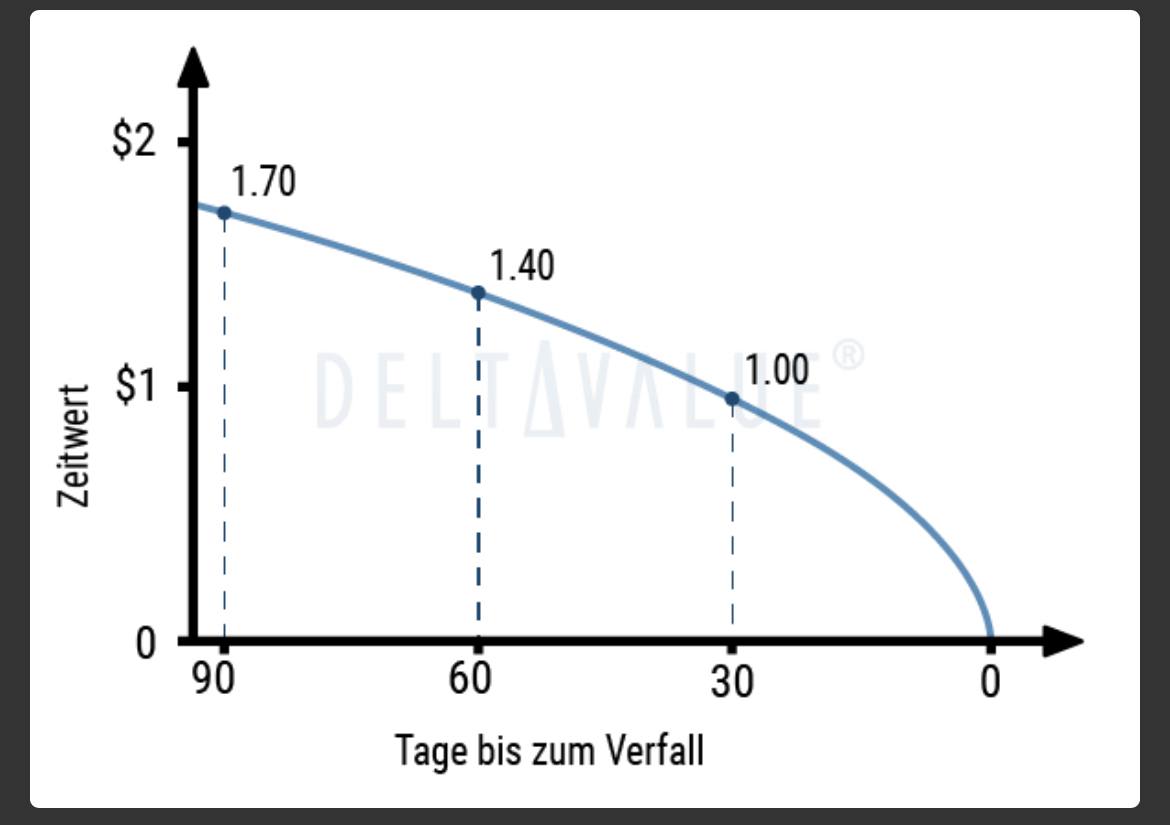

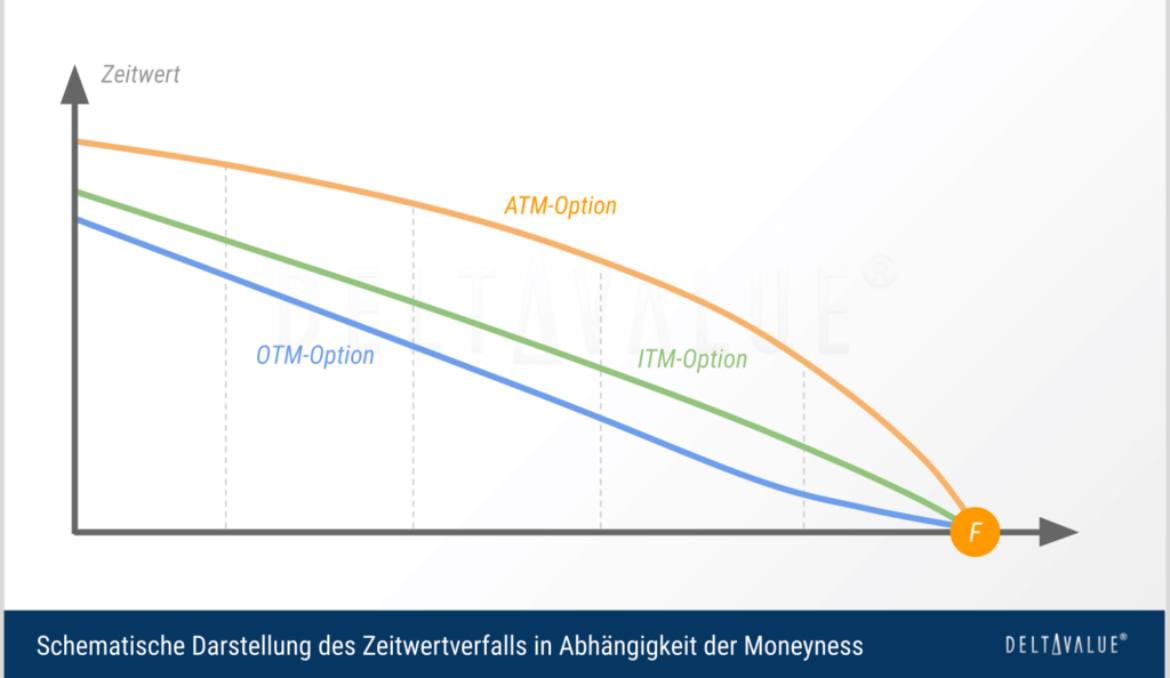

Theta einer Option – Definition

Das Theta einer Option gibt an, wie stark der Optionspreis pro Tag allein durch Zeitablauf sinkt, wenn alle anderen Einflussfaktoren konstant bleiben. Ein Theta von -0,05 bedeutet beispielsweise, dass der Optionspreis im Moment täglich um 5 Cent durch Verstreichen der Zeit sinkt. Diese Wertverlustkomponente wird oft als „Zeitwertverlust“ einer Option bezeichnet.

Ab 60 Tage fällt der Zeitwert schneller, ich kaufe zwischen 90 und 120 Tage und entscheide zwischen 30 und 60 Tagen zu verkaufen

Das Theta einer Option gibt an, wie stark der Optionspreis pro Tag allein durch Zeitablauf sinkt, wenn alle anderen Einflussfaktoren konstant bleiben. Ein Theta von -0,05 bedeutet beispielsweise, dass der Optionspreis im Moment täglich um 5 Cent durch Verstreichen der Zeit sinkt. Diese Wertverlustkomponente wird oft als „Zeitwertverlust“ einer Option bezeichnet.

Ab 60 Tage fällt der Zeitwert schneller, ich kaufe zwischen 90 und 120 Tage und entscheide zwischen 30 und 60 Tagen zu verkaufen

A

16:56

Andreas

In reply to this message

Und jetzt das Problem: "wenn alle anderen Einflußfaktoren konstant bleiben.", was sie ja nie tun. Die Griechen sind nur eine Momentaufnahme und daher sind Optionen auch deutlich schwerer kalkulierbar als zum Beispiel Futures.

RT

16:58

Robin Trapp

In reply to this message

Habe ihn jetzt verkauft. Er war bei fast 100%, jetzt habe ich ihn immerhin mit 50% Gewinn realisiert. Learnings für diese Spielart:

1. Längere Laufzeit. Die Beschleunigung des Zeitwertverfalls kam langsam in den kritischen Bereich. Hätte ihm ansonsten mehr Luft gelassen

2. Eine StopLoss Order hätte vermutlich mehr Gewinne gesichert.

👍

1. Längere Laufzeit. Die Beschleunigung des Zeitwertverfalls kam langsam in den kritischen Bereich. Hätte ihm ansonsten mehr Luft gelassen

2. Eine StopLoss Order hätte vermutlich mehr Gewinne gesichert.

AH

Y

A

FS

17:01

Felix Gunnar Spörl

In reply to this message

Voice message

Not included, change data exporting settings to download.

00:00, 3.8 KB

JW

18:25

Jens Winter

In reply to this message

Was haltet ihr von INTC . Hat noch mal einen guten Satz nach oben gemacht. Ist ein Breakout. Ich würde long gehen. Oder ist das Risiko aktuell zu hoch?

S

18:44

Simon

Mein Depot ging gestern 5% runter und heute aktuell wieder 5%. Ansonsten ist es wieder ein starker Monat bei mir. Meine Optionen laufen noch bis Januar. Von daher bin ich noch entspannt. Trotzdem tun die nicht realisierten Gewinne weh. 😩

L

A

19:40

Andreas

In reply to this message